|

이는 고정금리 주담대 유도책으로 풀이된다. 고정금리 상품은 변동금리 상품보다 대출시점에 대출금리가 높다. 금리 위험을 은행이 짊어져서다. 이날 농협은행 주담대 금리는 고정혼합형이 연 4.28~5.48%, 변동형이 연 3.29~4.49%다. 높은 대출금리는 금리 상승기에도 고정금리 선택을 주저하게 하는 요소다. 한국은행에 따르면 지난 3월 신규취급액 기준 고정금리 가계대출 비중은 19.5%에 불과하다. 농협은행 관계자는 “금리상승기 이자 부담 경감을 위해 고정(혼합)금리 우대한도를 확대했다”고 말했다.

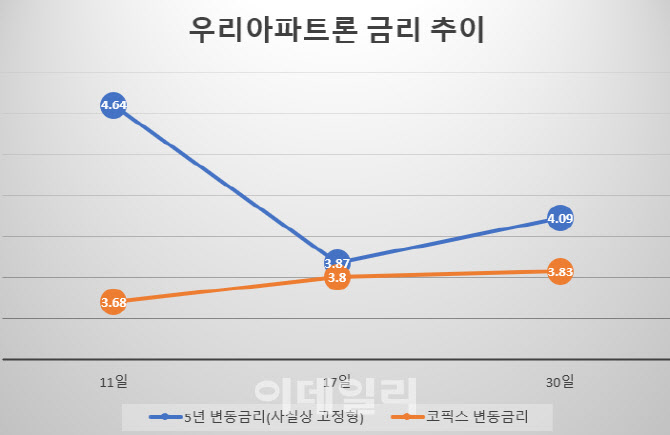

앞서 우리은행도 지난 12일부터 사실상의 고정금리 주담대인 ‘5년 변동금리’ 주담대 금리를 일제히 0.4%포인트 내렸다. 이에 따라 ‘우리아파트론’의 5년 변동금리는 이날 기준 연 4.09%(최저금리)에 이용할 수 있다. 금리 인하 직전인 지난 11일 연 4.64%(최저금리)에 견줘 0.55%포인트 낮다. 특히 최저금리 기준 이날 같은 상품의 신규코픽스 연동 변동금리는 연 3.83%라 같은 기간 5년 변동금리와 코픽스 연동 변동금리 금리차가 0.96%포인트에서 0.26%포인트로 0.7%포인트 줄어들었다. 변동금리보다 1%포인트 높게 줘야했던 ‘고정형’ 상품을 0.26%포인트만 더 주면 빌릴 수 있는 셈이다. 5년 변동금리는 은행채 5년물에 연동해 5년간 금리가 고정된 후 5년 주기로 변해, 5년간 고정금리 후 6개월마다 코픽스에 연동해 금리가 변하는 고정혼합형보다 더 고정금리에 가깝다.

국민은행도 지난 27일 고정혼합형 주담대 금리를 0.45% 떨어트리는 등의 한시적 대출금리 인하 조치를 오늘 31일에 끝내려다가 ‘별도 안내시’까지 연장했다. 국민은행은 지난 4월 5일 고정형 주담대 금리는 0.45%포인트, 변동형 주담대 금리는 0.15%포인트 인하해 고정금리를 더 끌어내렸다. 이처럼 금융권이 고정금리 주담대 금리를 인하하는 것은 정부의 가계부채 관리 방안에 맞춰 고정금리 대출 목표치를 올려야 하기 때문이다. 올해 금융당국이 제시한 고정금리 대출 비중 목표치는 전년 대비 2.5%포인트 늘어난 52.5%다.

전문가들은 이번 고정금리 인하 조치 기회를 적극 활용하는 것도 나쁘지 않다는 조언이다. 시장은 현재 연말 한은 기준금리를 연 2.25%~2.50%로 예상하고 있는 데다 이창용 한은 총재 역시를 이를 ‘합리적 기대’라고 언급한 상황이다. 현 기준금리(1.75%)보다 0.5%포인트에서 0.75%포인트 더 오른 수준이라 세 차례 정도 추가 인상이 예상된다.

금융권 관계자는 “금리 인하 조치 혜택은 시간이 갈수록 줄 수 있다”며 “고정금리는 매일 변하는 은행채에 연동돼 한달에 한번씩 금리가 변하는 코픽스 변동금리보다 일찍 조정돼 떨어진 변동금리가 금세 뛸 수 있다”고 말했다. 실제 우리아파트론 기준 지난 17일 5년 변동금리와 코픽스 연동 변동금리 차이는 0.07%포인트에서 이날 0.26%포인트로 0.19%포인트 확대됐다. 같은기간 5년 변동금리가 0.22%포인트 뛴 반면 변동금리는 0.03%포인트 오르는 데 그쳐서다. 지난 17일에는 변동금리에 0.07%포인트만 더 얹어줘도 고정금리를 빌릴 수 있었다면 현재는 0.26%포인트를 더 줘야 한다는 얘기다.

![공정위, 현대건설 현장조사…‘尹관저 골프장 공사' 정조준[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021201342t.jpg)