|

흔들리는 글로벌 단기금융시장 지표들이 이런 불안감을 여실히 보여준다. 도이체방크 사태가 일단락됐지만 위기가 잦아들고 있는 것인지, 아니면 다른 모양으로 위기가 번질지는 좀 더 지켜볼 일이다.

|

은행간 달러 자금 조달 비용 올라

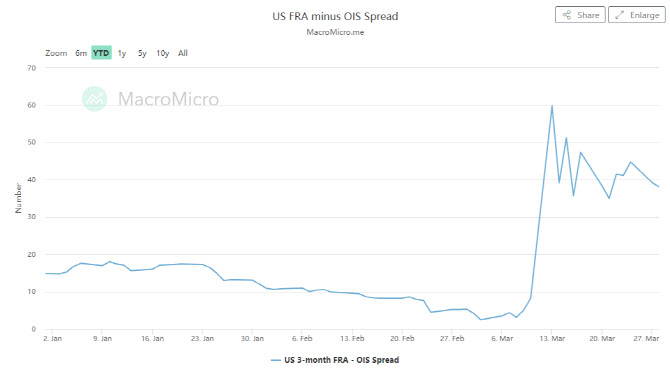

단기자금시장의 경색 정도를 나타내는 대표적인 지표인 FRA(Forward Rate Agreements)-OIS(Overnight Index Swp) 스프레드는 28일 38.1bp(1bp=0.01%포인트)로 소폭 완화됐지만 13일에는 무려 59.8bp까지 치솟았다. 코로나19 팬데믹이었던 2020년 3월 80bp 수준까지 오른 이후 가장 높아진 것이다. 스프레드가 커질수록 은행들의 달러 조달 비용이 높아진다.

미국 퍼스트시티즌스 은행이 SVB를 인수하고 UBS가 CS를 인수하는 등의 조치로 높아졌던 불안감이 다소 누그러든 모습이지만 3월초 스프레드가 2~4bp에 불과했던 것을 감안하면 자금 조달 비용이 크게 상승했다.

또 다른 단기유동성 지표인 리보(Libor·은행간 조달금리)-OIS 스프레드도 빠른 속도로 급등했다. 3월초 1~3bp에 불과하던 3개월물 리보-OIS 스프레드는 13일 40bp 가량 급등한 후 하락폭을 줄였지만 27일 18.6bp 수준으로 이전보다는 훨씬 높아진 수준이다. 리보-OIS 스프레드나 FRA-OIS 스프레드는 은행간 자금 경색 우려가 완연하게 가시지 않았음을 시사한다.

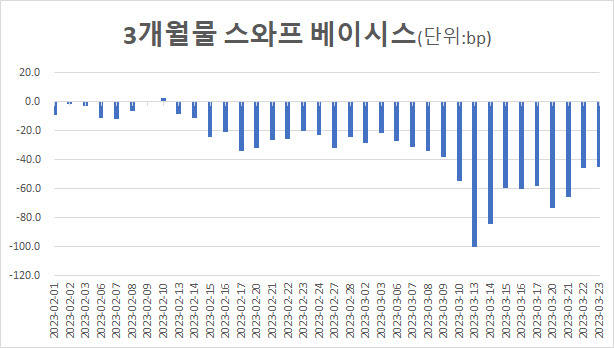

이런 분위기에 국내 외화자금시장에서도 달러 조달 비용이 다소 올라갔다. 3개월물 스와프 베이시스(3개월 스와프 레이트와 3개월 내외금리차간 차이)는 13일 100bp까지 올라가며 달러 조달 비용이 상승했다가 최근 다소 줄어 23일 45bp로 축소됐다. 20bp대였던 2월말 수준은 아직 회복하지 못했다. 다만 한국은행은 이와 관련 “글로벌 스와프 베이시스 하락에 우리나라도 비슷하게 영향을 받고 있는 것일 뿐 외화자금 사정이나 차입 가산금리 등에서는 변화가 없다”고 밝혔다.

|

◇ 코코본드의 콜옵션 상환 여부 등이 ‘다음 관문’

CS사태 이후 코코본드인 ATI 발행 비중이 높은 도이체방크가 타깃이 됐듯이 언제 어떻게 금융 불안이 재현될지 알기 어려운 형국이다.

UBS가 CS를 인수하는 과정에서 CS 코코본드가 전액 상각됐기 때문에 AT1 비중이 높은 도이체방크의 코코본드에 대한 우려가 커졌다. 이에 도이체방크의 CDS 프리미엄이 한때 170bp 넘게 치솟고 AT1 가격이 발행 후 최저치를 기록했다. 그러나 도이체방크는 구조조정을 통해 자본건전성, 수익성을 높여왔기 때문에 CS와는 다르다는 평가가 나오면서 불안 심리가 다소 완화됐다.

그렇다고 금융불안이 완전히 사라진 것은 아니다. AT1시장이 넘어야 할 관문은 ‘콜 상환’이다. 이영주 하나증권 연구원은 “관례상 AT1 발행시 만기 대신 콜 조항을 넣고 이에 맞춰 콜을 행사, 차환을 진행했는데 AT1 금리가 치솟고 있어 조달 비용이 높아진 상황인 반면 자본비율은 맞춰야 해 AT1을 신규 발행하는 것보다 콜 상환을 하지 않을 가능성이 커졌다”고 평가했다.

이어 “AT1 콜 상환 불발로 후폭풍이 발생할 수 있다”며 “작년 흥국생명이 신종자본증권의 콜 상환을 포기했을 때 동종 영구채들의 투매가 일어난 것처럼 유럽의 콜 불발 리스크가 확대될 경우 AT1을 통해 자본을 조달해 오던 은행들의 재무 건전성 재평가가 이뤄질 것”이라고 설명했다.

이진우 메리츠증권 연구원은 “이번 위기만 놓고 본다면 핵심은 시스템 리스크로의 확산 여부”라며 “은행간 리스크 확산 여부, 부실 위험 확산 여부 등이 중요한데 리보-OIS 스프레드, 하이일드 스프레드, 채권시장 변동성 지표 등이 충분히 내려와야 한다”고 밝혔다. 하이일드 스프레드는 24일 5.22%p로 연고점을 경신하고 있고 채권시장 변동성 지표인 MOVE 인덱스는 3월 중순 200포인트 가량 상승, 코로나19 팬데믹 당시보다 더 높아졌다. 최근 하락했지만 161포인트로 여전히 높은 수준이다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)