.png)

.png)

|

|

리비안은 오는 3월 보급형(저가) 모델인 R2플랫폼을 공개한 후 2026년 본격적인 생산에 나설 계획이다.

댄 레버는 “리비안의 뛰어난 제품경쟁력과 기술력에도 전기차 시장 침체 영향을 피하기 어려워 보인다”며 “수요 압력이 지속되고 있다”고 평가했다. 이어 “수요 둔화는 단순히 볼륨 성장(생산 및 판매량 증가)에만 영향을 미치는 것이 아니라 잠재적으로 가격 책정 위험(가격 인하 압력 등)으로 이어지고, 이는 총마진 및 현금흐름에도 부정적인 영향을 미칠 것”이라고 지적했다. 올해 총마진 흑자 전환 목표 달성이 어려울 것이란 전망이다.

실제 최근 테슬라가 글로벌 시장에서 잇따라 가격 인하 전략을 펼치고 있는 가운데 리비안도 R1T와 R1S 가격을 각각 3100달러 인하한다고 밝혔다.

그는 마지막으로 리비안이 지속적으로 자본 조달을 할 수 밖에 없는 점도 위험 요인으로 꼽았다. 리비안은 2026년부터 R2 플랫폼을 기반으로 대량 생산에 나설 계획이다. 이에 따라 2028년쯤에는 연간 판매량이 30만대에 달할 것이란 전망이 나온다. 다만 대량 생산 체제 구축을 위해 대규모 자본 투자가 불가피한 상황이다.

리비안이 보유한 현금성 자산은 지난 3분기 말 기준 90억달러 규모에 그친다. 지난해 50억달러의 자본지출에 이어 올해도 48억달러의 추가 지출이 필요한 상황이다. 현금소진이 생각보다 빠르게 진행되고 있는 만큼 유상증자, 전환사채 발행 등의 자본 조달은 불가피하다.

댄 레버는 그러나 “장기적으로 리비안은 메가트렌드에 잘 노출돼 있어 핵심 수요 기반이 유지될 것”이라고 강조했다. 이에 따라 ‘비중 축소’ 의견은 반대한다는 입장이다.

|

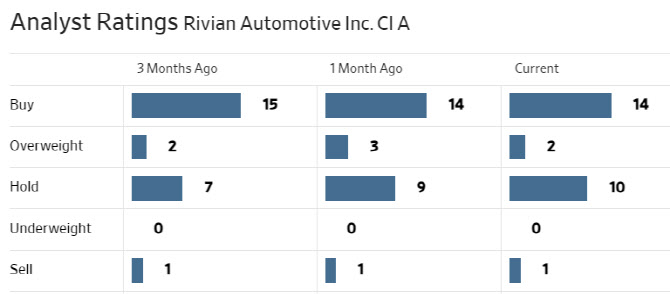

다만 올 들어 투자의견 및 목표가 하향 조정이 잇따르고 있는 상황이다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.