.png)

.png)

|

[이데일리 오희나 기자] 엔씨소프트가 내달 모바일게임 ‘리니지M’ 출시를 앞두고 시장의 기대를 한 몸에 받고 있다. ‘리니지IP’를 보유한 원조 리니지 명가로 넷마블게임즈에 이어 리니지를 통해 또한번 홈런을 날릴수 있을지 주목된다.

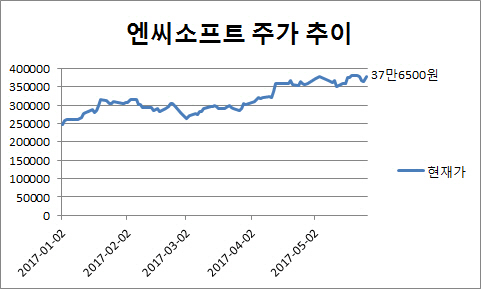

26일 마켓포인트에 따르면 엔씨소프트(036570) 주가는 전일대비 3.15%, 1만1500원 상승한 37만6500원에 거래를 마쳤다. 올해 1분기 실적이 컨센서스를 밑돌면서 최근 주가가 조정을 받긴 했지만 지난 3월부터 신작 기대감에 30% 이상 오른 상황이다. 엔씨소프트는 내달 21일 신작 모바일 게임 ‘리니지M’ 정식 출시를 앞두고 예약가입자가 400만을 돌파한 가운데 지난 17일 시작된 사전 캐릭터 생성 서버 100대가 24일 마감되는 등 흥행 기대감이 높다. 25일 서버 20대를 추가로 열기도 했다.

서버 당 1만명 이상이 모이기 때문에 적극적 참여 의지가 있는 유저수가 100만명을 훌쩍 넘을 것으로 추정된다. 앞서 흥행 가도를 이어갔던 넷마블게임즈의 ‘리니지2:레볼루션’의 사전 캐릭터 생성 당시 50대 서버가 마감됐던 기록을 감안하면 ‘리니지M’ 흥행 가능성이 높다는 관측이다.

시장에서는 환금성이 보장되는 거래시스템과 이에 따른 등급분류 결과에 주목하고 있는 상태다. 온라인게임 ‘리니지’의 장기흥행에는 거래시스템이 큰 역할을 했다. 리니지M도 거래소를 통한 거래 등을 통해 유저들은 원하는 아이템을 시장가에 구매할 수 있게 되고 이를 되팔 수 있는 시스템이 갖춰진다면 충성도가 높아질 것으로 예상된다.

다만 리니지2:레볼루션이 청소년 이용불가 판정을 받아 리니지M도 청불 가능성 높지만 영향은 미미할 것으로 시장에서는 보고 있다. 김윤진 대신증권 연구원은 “리니지2:레볼루션의 청소년 이용비중이 약 8%로 실적기여도가 1% 내외로 추정되는데 리니지M은 더 낮을 것”이라고 분석했다. 황승택 하나금융투자 연구원은 “거래에 사용하는 재화의 형태에 따라 등급분류에 영향을 미칠 것”이라며 “청불 등급이 되더라도 충분한 매출을 기록할 수 있을 것”이라고 전망했다.

특히 앞서 출시했던 리니지 게임들처럼 장기 흥행을 이어갈수 있을 것인지에 대한 기대감이 높다. 하나금융투자는 리니지2레볼루션처럼 일매출 17억원을 돌파할 경우 리니지M 게임 하나로 영업이익이 지난해 분기 평균영업이익 822억원을 넘어설 것으로 추정했다. 일평균 매출을 15억원으로 가정할 경우 분기매출은 1350억원, 영업이익 기여분은 745억원, 일 20억원일 경우 각각 1800억원, 1060억원에 달할 것으로 전망했다. 황 연구원은 “리니지RK, 파이널블레이드, 프로야구H2를 통해 엔씨소프트는 모바일게임시장에 연착륙 했다”며 “리니지M의 흥행성공 뿐만 아니라 하반기 아이온, 블레이드앤소울 등의 IP를 활용한 모바일게임들이 연이어 출시되는 만큼 모바일 주도의 펀더멘털개선이 가능할 것”이라고 전망했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)