.png)

사내유보금 과세에 대한 세법 개정안이 애초 논의된 것보다 상당히 후퇴된 형태로 반영돼서다.

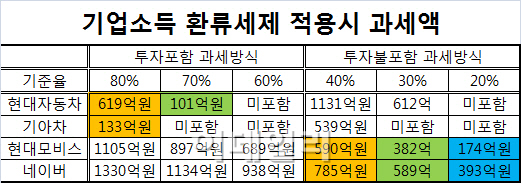

기업소득 환류세제는 기업의 당기소득에 기준율을 적용한 금액에서 투자액, 임금증가액, 배당액 등을 차감한 금액에 대해 10% 추가 과세하겠다는 정책이다.

적용대상은 자기자본 500억 원 초과 기업(중소기업 제외) 및 상호출자제한기업집단 소속 기업 등 약 4000개 기업이다. 기준율은 투자 포함 과세방식(60~80%)과 투자 불포함 과세방식(20~40%) 중 기업이 선택할 수 있다. 아직 기준율이 확정되지 않았으나 80%-40%, 70%-30%, 60%-20% 식의 패키지로 적용될 가능성이 크다.

|

기준율을 최대치인 80% 또는 40%로 정하면 현대자동차(005380), 기아자동차(000270), 현대모비스(012330), 네이버(035420)가 최소치인 60% 또는 20%로 정하면 현대모비스와 네이버만이 과세대상이 됐다. 중간값인 70% 또는 30%인 경우 과세대상은 현대자동차, 현대모비스, 네이버였다.

채이배 경제개혁연구소 연구위원은 “과세대상이나 과세액이 많지 않고, 기준율도 재계 반발을 고려하면 당연히 낮은 것으로 정해질 것”이라며 “당기순이익 규모가 큰 회사들도 환류세제 적용가능성이 낮은데, 이익이 작은 회사들은 과세대상이 되는 경우가 거의 없어 실효성이 크지 않을 것”이라고 내다봤다. 이어 “기업들이 적극적으로 나서도록 투자액과 배당액도 임금처럼 증가액을 기준으로 차감하도록 해야 한다”고 조언했다.

기업이 사내유보금을 투자, 임금, 배당을 통해 사용하도록 유도해 내수를 부양하겠다는 정책목표 달성은 커녕, 대법원 판결에 따라 어차피 올려줘야 할지도 모르는 통상임금에 정부가 세제 혜택을 부여하는 꼴이 될 수도 있다는 지적도 나온다.

강병구 인하대 경제학과 교수는 “기업들은 당연히 올려줘야 할 임금을 올려주고 정부로부터 세제 혜택을 받는 셈”이라며 “이번 정책이 오히려 정부의 세수 결손으로 이어질 수 있다”고 꼬집었다.

강 교수는 “정책 효과를 높이려면 과세 적용 대상을 중소·하청기업까지 확대하고 성과공유제에 대한 세제 혜택을 병행해야 한다”며 “특히 대기업 정규직 소득보다는 한계소비성향이 높은 비정규직 등 저임금 근로자의 소득을 높여줄 수 있는 정책을 함께 시행해야 한다”고 강조했다.

경제구조 개선 효과는 미미하겠지만, 심리적인 효과는 있을 것이란 의견도 있다. 최저임금 인상 및 법인세 부과 등 이전에 정부가 마지막으로 쓸 수 있는 카드라는 점에서 기업에 정부의 의지가 전달됐다는 시각이다.

김우철 서울시립대 세무학과 교수는 “정부의 인식이나 이를 해결하려는 정부의 의지가 엿보인다”며 “정부가 기업에 최저임금 인상과 법인세 인상 전 쓸 수 있는 마지막 카드라는 점에서 확실한 시그널을 준 것으로 해석할 수 있다”고 말했다. 김 교수는 “정부는 이른 시일 내에 사내유보금의 범위, 세수효과 등 객관적인 적용 범위와 대상, 효과 등을 제시해 설득력을 높여야 할 것”이라고 덧붙였다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)