백종민 유안타증권 연구원은 “한국군은 올해 하반기부터 1조4000억원 규모 초소형 위성체계 개발사업을 시작으로 2030년 초까지 130기 이상의 대북 감시·정찰 위성을 배치할 계획”이라며 “한화시스템의 제주우주센터는 연간 최대 100대 생산이 가능해 위성 제작 비용 절감 측면에서 경쟁 우위를 확보할 것”이라고 분석했다.

이어 “통신위성 분야에서도 Telesat, MDA Space 등과 협력 중이며 현재 논의 중인 3200억원 규모 K-LEO 사업에서도 유리한 고지를 선점했다”며 “우주 사업 매출은 2025년 3000억원 수준에서 2030년 1조원 이상으로 확대될 전망”이라고 내다봤다.

방산 부문 성장성에도 주목했다. 백 연구원은 “한화시스템은 천궁2와 L-SAM향 다기능레이더(MFR), KF-21, K2, K9 자주포 등에 주요 장비를 공급 중”이라며 “최근에는 대드론 레이저 무기인 ‘천광’에 대한 해외 관심도 확인되면서 체계종합업체로의 변모 가능성도 기대된다”고 평가했다.

그는 “레이더 기술력 역시 글로벌 시장에서 주목받고 있다”며 “레오나르도와 소형 AESA 레이더를 공동 개발 중이고, 노스롭그루먼 및 딜디펜스와도 방공시스템 통합 관련 협력을 진행하고 있다”고 설명했다.

조선 부문과 관련해서는 미국 시장 진출 가능성을 긍정적으로 평가했다. 백 연구원은 “필리조선소 인수 1.3년 만에 미국 해군 사업에 진입했다”며 “한화그룹은 필리조선소에 50억달러를 투자해 연간 건조 능력을 기존 1.5척에서 20척까지 확대할 계획”이라고 밝혔다.

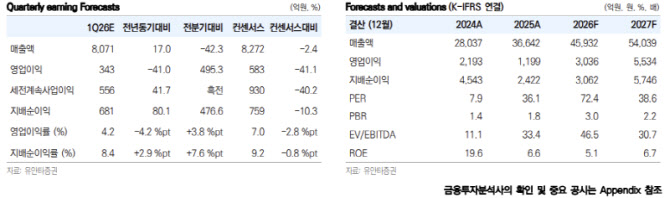

실적 전망도 긍정적이다. 백 연구원은 “2026년 매출액은 4조5932억원으로 전년 대비 25.4%, 영업이익은 3036억원으로 145.7% 증가할 전망”이라며 “UAE·사우디 천궁2 MFR 매출 확대와 KF-21, LAH 양산이 외형 성장을 견인할 것”이라고 전망했다.

이어 “필리조선소의 적자 선종 인도가 마무리되며 영업손실도 축소될 것”이라며 “방산 수출과 우주 사업 관련 연구개발비 증가에도 탑라인 성장 폭이 더 커 수익성 영향은 제한적일 전망”이라고 덧붙였다.

한편 백 연구원은 “목표주가는 2028년 예상 주당순이익(EPS) 4229원에 목표 주가수익비율(PER) 40배를 적용해 산출했다”며 “2028년은 제주우주센터 램프업, 천궁2 MFR의 중동 3개국 양산 오버랩, 미국 군함 사업 성과 확인 및 필리조선소 완전 정상 가동 등 성장 가시성이 확보되는 시기”라고 설명했다. 이어 “우주·방산·조선을 아우르는 사업 포트폴리오 매력도를 감안해 상대적으로 높은 타깃 멀티플을 적용했다”고 덧붙였다.

|

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)