|

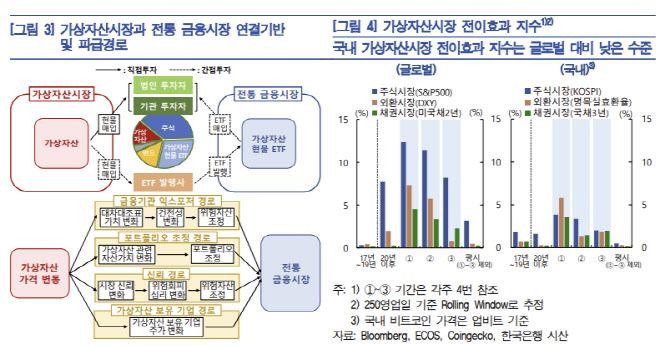

전이효과 지수는 금융시장의 고유변동성이 다른 시장으로 전달되는 정도를 숫자로 정량화한 수치다. 한은 관계자는 “전이효과 지수를 분석한 결과 법인과 기관투자자의 참여가 활발해진 2020년 이후 주식시장을 중심으로 강화된 것으로 나타났다”면서 “특히 거시경제 충격 발생 또는 통화정책 기조 전환 시기에 더욱 커졌다”고 강조했다.

실제로 저금리 환경 하에서 인플레이션 헤지와 대체투자상품에 대한 수요가 증가하면서 기관투자자의 가상자산시장 참여 확대와 기업들의 전략적 비축이 늘어난 바 있다. 지난해 1월에는 미국 비트코인 현물 상장지수펀드(ETF) 승인 등의 제도화가 이뤄지면서 기관투자자의 가상자산시장 참여가 가속화됐다.

이처럼 기업과 기관 참여도가 높아지면서 가상자산 가격 변동시 금융기관의 재무건전성이 변화할 수 있고 기관투자자의 포트폴리오 운용전략에 따른 조정 등으로 가상자산시장과 전통 금융시장 간의 영향이 파급되는 경로가 다변화됐다는 게 한은 측 분석이다.

반면 국내 자산시장은 법인의 참여 금지와 상품 발행 제한 등 규제로 인해 전통 금융시장과의 연결 기반이 형성되지 않아 전이효과 지수가 낮았다는 설명이다. 한은은 “국내 가상자산시장은 이같은 규제 환경으로 개인투자자 중심의 시장구조가 형성되면서 높은 매매회전율이 나타나고 있다”고 짚었다.

한은 측은 이어 “전문 시장조성자와 유동성 공급자 참여 제한에 따른 유동성 제약 리스크, 김치 프리미엄 현상으로 인한 자본유출 가능성 등이 상존하고 있다”고 우려했다. 이에 향후 글로벌 흐름에 발맞춰 국내 시장의 특수성을 개선해야 한다고 제언했다.

나아가 전통 금융시장과의 동조화에 따른 잠재리스크를 감내 가능한 수준으로 관리할 제도를 설계해야 한다고 강조했다. 한은은 “가상자산 제도화에 따라 법인 참여가 확대되고 관련 상품이 도입될 경우 국내 가상자산시장 특징이 일부 완화될 가능성이 있다”면서 “제도화가 진행되면서 가상자산시장 내 충격이 금융시스템 전체로 파급될 가능성에 유의할 필요가 있다”고 했다.

|

![[속보] 코스피 7648.09·코스닥 866.72 마감…6~7%대 동반 급락](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201066t.jpg)