.png)

.png)

|

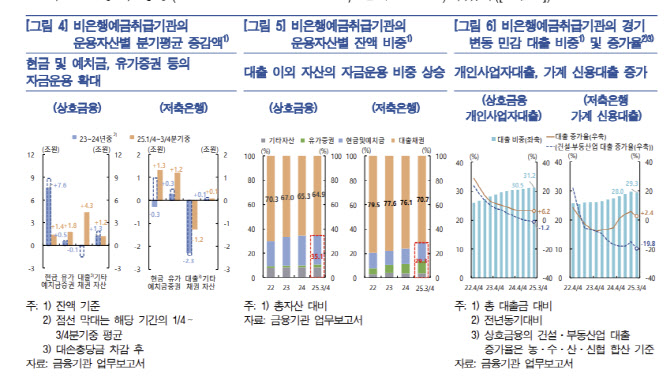

저축은행 역시 건설·부동산업 대출이 큰 폭으로 줄었지만 가계신용대출이 올해 들어 생계자금 목적의 자금수요를 바탕으로 증가로 전환, 전체 대출에서 차지하는 비중이 지난해 말 28%에서 올해 3분기 기준 29.3%로 확대됐다.

자금조달 역시 지난해 대비 회복세를 보였다. 한은 측은 “상호금융 예수금의 경우 지난 2023~2024년중 자산건전성 저하 등으로 증가세가 이전에 비해 크게 둔화했으나 올해 들어 정기예금 등에서의 양호한 자금조달을 바탕으로 다시 증가세가 확대됐다”고 분석했다.

저축은행 예수금도 PF대출 부실 등으로 그간 감소세를 보였으나 올해 들어서 정기예금이 예금보호한도 상향 등으로 증가 전환하면서 이전보다 개선됐다는 게 한은 설명이다. 또한 대출채권이 감소세를 유지, 현금 및 예치금과 PF 구조조정 펀드 출자 등을 위한 유가증권이 증가하면서 대출 이외 자산에 대한 자금운용 비중은 늘어났다.

이에 자산건전성은 개선됐지만 향후 유동성·신용 리스크 등에 유의할 필요가 있다고 봤다. 한은 측은 “비은행예금취급기관의 자금조달이 증가했지만 저축은행 등 일부 업권에서 예금 입출금 변동성이 확대된 데다 정기예금 만기가 주로 연말에 집중된 점을 감안할 때 유동성 상황에 대한 모니터링이 필요하다”고 짚었다.

이어 “자금운용 측면에서도 대출 이외 자산 운용 비중이 늘어나 향후 수익성 개선이 제약될 우려가 커진 가운데 내수경기에 민감한 개인사업자대출과 가계신용대출 비중이 늘어나는 만큼 신용리스크에 유의할 필요가 있다”고 강조했다.

|

![[속보]김건희 2심 징역 4년 선고…1심보다 2년 4개월 늘어](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042801225t.jpg)