.png)

.png)

24일 두산밥캣은 매출액 2조2366억원, 영업이익 2395억원의 실적을 기록했다고 공시했다. 전년 동기 대비 매출액은 16.3%, 영업이익은 48.7% 감소한 수준이다. 두산밥캣은 북미에서 주로 영업활동을 벌이는 업체로 미니굴착기, 로더(상하차 건설장비), 콤팩트 트랙터 등 소형 건설장비를 주력으로 만든다.

|

두산밥캣은 2007년 두산그룹이 중공업 위주로 사업을 재편하는 과정에서 약 49억달러(당시 환율 기준 4조5000억원)를 주고 인수한 회사다. 인수 직후 글로벌 금융위기가 발생하며 두산그룹 전체가 위기에 빠지기도 했으나 현재는 캐시카우로 완벽히 부활해 그룹 전체를 떠받치는 알짜회사로 활약하고 있다.

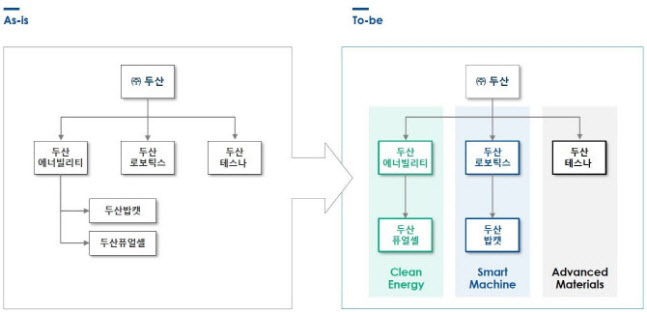

두산그룹이 지난 11일 발표한 지배구조 개편안은 결국 캐시카우 두산밥캣을 최대한 활용하기 위한 전략이라는 분석이 나온다. 현재 두산에너빌리티 자회사인 두산밥캣을 로봇사업 계열사 두산로보틱스와 합병하는 것이 이번 지배구조 개편의 핵심인데, 미래 먹거리로 육성 중인 로봇사업 경쟁력을 강화하기 위해서라도 두산밥캣의 현금창출력이 필요하다는 것이다.

또 현재 손자회사 신분의 두산밥캣을 자회사로 끌어올리는 효과도 있다. 두산그룹 계획대로 지배구조 개편이 완료될 경우 현재 ‘㈜두산→두산에너빌리티→두산밥캣’의 지배구조가 ‘㈜두산→합병회사(두산밥캣·로보틱스)’ 형태로 바뀌게 된다. 그룹 전체 이익의 97%를 책임지는 두산밥캣이 자회사로 올라오면 지주사 ㈜두산 입장에서는 배당 수익 증가를 기대할 수 있다. 두산밥캣은 2022년에는 1353억원, 2023년에는 1602억원 등 2년 연속 대규모 배당을 실시한 바 있다.

다만 시장에서는 소액주주 피해 논란이 여전히 거센 상황이다. 양사 합병비율이 1(두산밥캣) 대 0.63(두산로보틱스)으로 정해지면서다. 시가 총액과 주당 가격으로 합병 비율을 정하는 자본시장법 조항을 적용했다지만, 두산밥캣의 실질가치가 제대로 반영되지 않았다는 비판이 곳곳에서 제기된다. 두산밥캣은 연 매출 10조원에 영업이익 1조원이 넘는 실적을 내는데 비해 두산로보틱스는 매출이 1000억원도 넘지 않으며 지난해엔 적자를 기록했다.

|

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)