.png)

|

보고서에 따르면 올해는 코로나19로 인해 개인투자자의 주식 투자가 급증하면서, 연말 대주주 과세를 피할 목적 매도로 인한 시장 충격 우려가 지속적으로 제기되고 있다. 최근 기획재정부는 불필요한 시장 혼란을 최소화하기 위해 대주주 요건을 현행 10억원으로 유지하기로 확정했지만, 올해 국내 증시가 견조한 흐름을 보이며 연말 차익실현을 위한 개인투자자의 순매도가 예년에 비해 늘어날 가능성도 큰 상황이다.

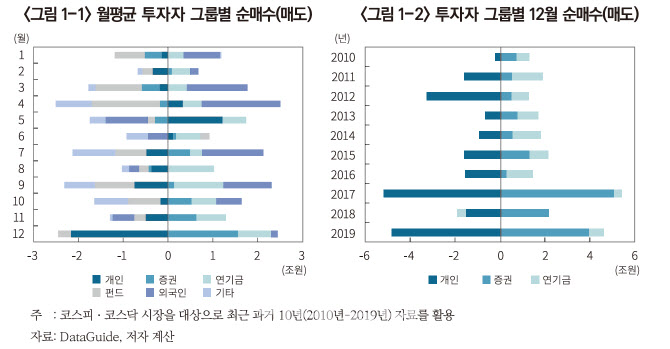

보고서는 최근 10년 간 개인투자자의 연말 순매도는 과세 회피 및 차익실현 매도 외에도 기관투자자의 배당투자 및 차익거래에 따른 매수요인도 복합적으로 작용했다고 설명했다. 또 과거 개인 순매도에 따른 주가 영향은 기관의 수요 여부에 따라 차별적으로 나타났고, 연말 기관의 투자수요가 높은 주식에선 개인투자자의 순매도에 따른 주가하락이 관측되지 않는다고 분석했다.

보고서는 연말 개인투자자의 매도 중심의 수급 불균형과 조세회피 등에 따른 차익실현이 증시에 분명한 영향을 끼치지만, 증권사 등 기관투자자의 매수요인도 함께 작용했다고 설명했다. 반면 주가에 대한 영향은 연말 순매수를 지속해왔던 기관투자자의 거래가 더 크게 작용해 개인 순매도에 따른 주가 하락은 기관의 수요가 적은 주식에 집중됐다. 이로인해 기관투자자의 수요가 적은 주식의 시가총액 비중이 낮아, 과거 개인투자자의 연말 순매도에 따른 전체 증시에 미치는 영향은 미미했던 것으로 풀이된다.

하지만 보고서는 올해는 코로나19 사태 이후 개인투자자의 증시 유입이 지속됐고, 이후 증시 회복으로 연말 양도소득세 회피를 위한 차익실현 유인이 예년에 비해 증대될 수 있다고 지적했다. 또 올 한해 상장기업 수익 감소에 따른 배당여력 저하로 연말 개인투자자 순매도의 영향이 이전과는 다른 양상으로 전개될 가능성이 있다고 강조했다.

김민기 연구위원은 보고서에서 “개인투자자의 지속적인 위험자산 선호 현상으로 연말 주식시장 투자자금 흐름은 과거와는 다른 양상으로 전개될 수 있음을 인지해야 한다”며 “분명한 점은 단기적인 수급 불균형에 따른 가격 괴리는 펀더멘탈이 악화되지 않는 한 다른 주체의 투자수요로 이내 적정가격으로 회복될 것이고, 시장에선 일시적인 주가하락에 따른 매수주체가 다른 개인투자자일 가능성도 높다”고 말했다.