|

특히 바이아웃 딜의 비중은 눈에 띄게 줄었다. 피치북에 따르면 올해 중화권 국가에서 발생한 573건 딜 중 바이아웃 딜은 34건에 불과했다. 이는 전체 거래의 5.93%로, 최근 10년간의 중화권 국가 내 바이아웃 딜 데이터와 견줘도 바닥 수준이다. 바이아웃 딜이 가장 많이 발생한 지난 2014년(69건, 전체 거래의 34.50%) 비율과 비교하면 6분의 1 수준으로 줄어든 수준이기도 하다.

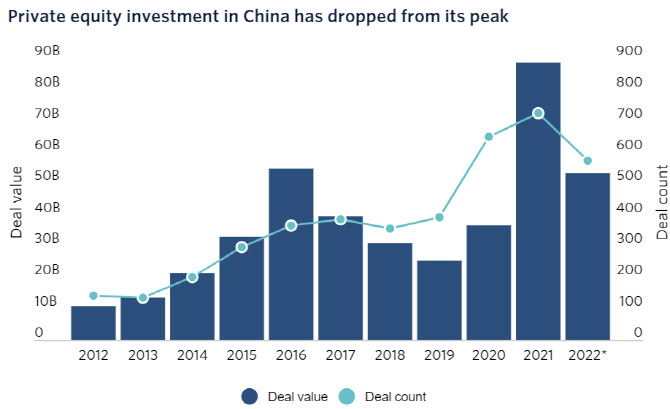

중국에 대한 글로벌 투자사들의 관심은 지난 2019년부터 폭발적으로 증가해왔다. 당시만 해도 중국 시장은 상대적으로 자산 버블과 인플레이션 위험도가 낮은 것으로 평가됐기 때문이다. 여기에 기술과 생명공학, 의료 등 핵심 분야에서 중국 경제 성장에 기여해 온 중소기업들의 밸류에이션 또한 매력적이라는 평가도 이어졌다.

하지만 상황은 수년 만에 뒤바뀌었다. 중국의 경기 둔화가 두드러지면서 글로벌 사모펀드들이 중국에 대한 지갑을 닫아 버린 것이다. 실제 국제통화기금(IMF)은 예상보다 심각한 코로나19 봉쇄와 부동산 시장 악화를 이유로 내년도 중국 경제 성장률이 4.4%에 그칠 것으로 내다봤다. 이는 지난 7월 제시한 4.6%에서 하향조정한 것이다.

피치북은 다가오는 중국 공산당 제20차 전국대표대회(당대회)를 눈여겨봐야 한다고 강조했다. 시진핑 중국 국가주석의 장기 집권에 힘이 실리는 가운데 그가 발표할 부동산 시장 정책 노선과 통화정책, 신종 코로나바이러스 감염증(코로나19) 방역 정책을 비롯한 경기 회복 계획을 통해 중국의 경기 상황을 미리 예측해볼 수 있기 때문이다.

일각에선 시 주석의 장기집권이 별반 영향을 끼치지 못할 것으로 보고 있다. 업계 한 관계자는 “나날이 격화하는 미·중 갈등은 아주 큰 투자 리스크”라며 “일부 투자사들은 중국이 모든 산업을 경제 관점보다는 정치 관점에서 본다고 인식하는 상황”이라고 말했다.

그는 신흥국 중에서도 특히 인도에 대한 관심이 중국보다 커지고 있다는 점도 들었다. 이 관계자는 “인도가 인구 차원에서 향후 중국을 앞지를 것으로 전망되는 만큼, 중국의 인구 수도 이제는 메리트가 아니다”라며 “내수 시장의 매력도도 떨어지고, 미·중 갈등 등으로 부담이 큰 만큼, 투자사 입장에선 이러한 리스크를 모두 감수하면서 중국을 선택할 이유는 없다”고 설명했다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)