.png)

.png)

|

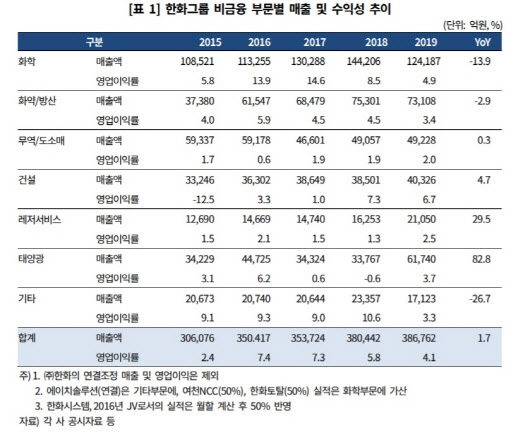

유준위 한기평 수석연구원은 지난 28일 펴낸 ‘한화그룹 분석보고서’를 통해 “태양광 부문 덕에 외형 확대는 이뤄졌지만, 화학 부문의 수익성 저하로 인해 영업이익률이 낮아졌다”고 평가했다.

지난해 금융 부문을 제외한 한화그룹의 합산 매출액은 38조7000억원을 기록, 전년 대비 1.7% 늘어난 바 있다. 이러한 성장세의 원인으로는 태양광 부문이 지목됐다. 유 연구원은 “태양광 부문은 한화첨단소재의 한화큐셀코리아 흡수 합병, 판가 상승 등으로 매출이 늘어났고, 영업이익 역시 흑자 전환에 성공했다”고 설명했다.

반면 지난해 화학 부문에 대해서는 “미·중 무역분쟁으로 인한 글로벌 수요 위축, 유가 하락에 따른 제품가격 인하 등으로 전년 대비 매출액이 13.9% 줄었다”고 말했다.

이러한 화학 부문의 부진은 올해에도 이어지고 있다는 설명이다. 유 연구원은 “지난해 화학 부문의 부진으로 인해 비금융부문에서 차지하는 전체 이익 비중이 2018년 51.9%였던 것이 37.5%까지 낮아졌다”며 “영업현금흐름이 악화됨에 따라 순차입금이 늘어났고 코로나19로 인한 수요 부진이 계속되면서 수급 개선 역시 제한적일 것”이라고 예상했다.

다만 그는 “코로나19 국면 속 유가 하락 등 원가부담이 완화된 것은 긍정적”이라며 “한화솔루션(009830) 등은 저유가 수혜로 인해 폴리머 등 일부 제품을 위주로 양호한 수익성을 나타낼 것”이라고 내다봤다.

유 연구원은 “수급 상황이 빠르게 호전되기 어려운데다가 북미와 중국 등 주요 시장에서 화학 설비의 신·증설 지연 가능성이 제기되는 만큼 대규모 투자가 부담으로 작용할 수 있어 이에 대한 모니터링이 필요하다”고 말했다.

한기평은 올 상반기 정기평가를 통해 영업현금창출 약화, 투자·배당 등에 대한 부담을 이유로 한화솔루션(009830)과 한화토탈의 등급 전망을 ‘부정적(Negative)’으로 변경한 바 있다.

新동력 태양광?… “재무안전성 지켜봐야”

태양광 부문에 대해서는 양호한 수익성은 긍정적이나, 화학 부문의 부진까지 상쇄할 수준의 실적 개선세가 나타날 것인지에 대해서는 지켜봐야 할 필요가 있다는 평가가 나왔다. 유 연구원은 “올해 태양광 부문은 코로나19에도 ‘그린뉴딜’ 등 각국 정부의 환경 정책 덕에 설치량이 지난해와 유사한 수준을 보일 수 있다”고 말했다.

다만 확대된 투자 규모와 실적의 변동성은 부담 요소로 지적됐다. 유 연구원은 “최근 해외 태양광 사업이 확대되며 차입금이 늘어났고, 전체 프로젝트의 매각 규모를 상회하는 투자 계획이 잡혀있어 과중한 재무 부담은 지속될 것”이라며 “이에 대한 매각이 계획대로 추진되지 않는다면 재무 부담이 가중될 우려가 있다”고 봤다.

이어 그는 “태양광 프로젝트는 실제 집행돼 수익으로 인식되기까지 여러 변수가 존재하는 만큼 실적 변동성은 이어질 수 있어 지속적인 모니터링이 필요하다”고 짚었다.

향후 한기평은 한화그룹의 투자규모, 태양광 프로젝트의 매각 성사 여부 등을 통한 재무 안정성의 변화 수준 등을 중점적으로 모니터링하겠다는 계획을 밝혔다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300031t.696x1043.0.png)

![일본 국회의원 168명 야스쿠니신사 집단 참배[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042300003t.jpg)