.png)

.png)

|

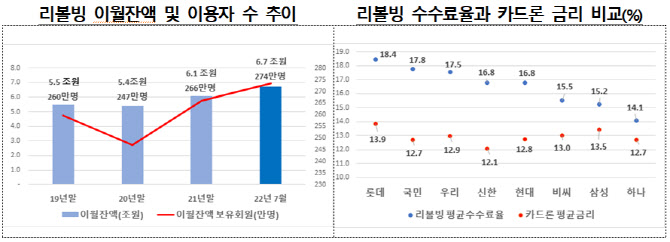

당국이 리볼빙 제도 개선에 나선 것은 코로나19 사태 장기화를 이기지 못한 이용자가 크게 증가한 가운데 고금리, 불완전판매 문제가 이어지고 있어서다. 지난달 말 기준 리볼빙 이월잔액은 6조6658억원으로 지난해 말 대비 16.4%(5835억원) 급증했다. 같은 기간 이용자도 266만1000명에서 273만5000명으로 4.8% 늘었다. 지난해 1월부터 올해 7월까지 금감원에 접수된 리볼빙 민원(128건) 중 68%(87건)는 불완전판매 건이었다.

당국은 리볼빙 안내와 공시를 강화할 방침이다. 우선 이달 말부터 리볼빙 금리를 매달 공시한다. 리볼빙 금리는 올해 처음 공시하기 시작했지만 분기별 공시여서 실효성이 떨어진다는 지적이 많았다. 공시주기를 단축해 소비자가 카드사별, 신용평점별 금리를 적시에 비교할 수 있도록 해 카드사의 자율적인 금리 인하 경쟁을 유도한다는 방침이다. 지난 2분기 기준 카드사별 리볼빙 평균금리는 최고 18.4%(롯데)에 달한다.

리볼빙 금리 산정 내역도 오는 11월부터 공개한다. 지금은 계약 체결시 최종 금리만 안내하고 있어 우대금리 등의 적용 여부를 확인할 수 없다. 오는 11월부터는 은행 대출금리 산정내역처럼 기준가격과 조정금리 등을 제공할 계획이다.

카드론 등 대출성 상품 금리와 비교 안내도 한다. 카드사는 영업 마진을 남기기 위해 상대적으로 금리가 높은 리볼빙을 소비자에게 우선 권유한다는 지적이 많다. 모든 카드사는 리볼빙 금리를 카드론보다 높게 운영하고 있으며 두 상품 간 금리차는 최대 5.1%포인트에 달한다. 또 리볼빙을 대체할 수 있는 분할납부, 카드론 등의 금리 수준과 변동·고정금리 여부도 비교·안내된다. 소비자는 유리한 상품 선택이 가능해 금융비용을 줄일 수 있다.

불완전판매를 줄이기 위해 설명의무도 강화한다. 리볼빙 설명서를 대출상품 수준으로 신설해 오는 11월부터 소비자에게 안내할 계획이다. 신용카드 모집인과 텔레마케터가 리볼빙을 권유할 때도 금융소비자보호법상 대출성 상품에 적용되는 설명의무를 따라야 한다. 또 텔레마케터를 통해 리볼빙 계약을 체결하는 만 65세 고령자와 사회 초년생(만 19~29세)에겐 ‘해피콜’ 제도를 도입한다. 해피콜 결과 불완전판매가 확인되면 리볼빙 계약 해지 등 사후관리에 나선다.

리볼빙의 건전한 이용을 유도하기 위해 11월부터 최소결제비율을 소비자 특성에 맞춰 차등화할 방침이다. 최소결제비율은 결제일에 이월하지 못하도록 정한 비율이다. 결제비율이 낮을수록 더 많은 잔액이 이월돼 향후 이용자의 금융부담이 커지는 구조다. 현행 규정상 최소결제비율을 10% 이상 차등하도록 돼있으나, 7개 전업 카드사는 10건 중 9건에 대한 결제비율을 일괄적으로 10%로 적용하고 있다.

저신용자에겐 텔레마케터를 통한 리볼빙 판매권유를 다음달부터 제한하기로 했다. 저신용자가 자신의 상환능력을 초과해 과도한 빚을 낼 가능성을 차단하기 위해서다. 구체적으로 신용카드 발급 이후 신용도가 떨어져 신용카드 추가 발급이 어려운 기존 회원에 대해 판매 권유를 하지 못한다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)