.png)

.png)

|

|

앞서 리비안은 이달 초 시장의 예상을 웃도는 3분기 생산·인도 실적을 공개하면서 투자자들로부터 높은 관심을 받았다. 하지만 며칠이 채 안 돼 15억달러 규모의 전환사채 발행 계획을 발표한데다 기대에 못 미치는 3분기 예상 실적(내달 7일 실적 발표 예정)을 공개하면서 주가가 23% 가까운 폭락세를 기록했다.

하지만 증시에서 최고의 호재는 주가 급락이란 말처럼 조셉 스팍은 “단기 주가 급락이 매력적인 매수 기회를 제공하고 있다”고 강조했다. 그는 “스타트업의 자금 조달은 놀라운 일이 아니다”며 “향후 2~3년간 50억달러를 조달할 것으로 예상했다”고 설명했다. 따라서 앞으로 35억달러 규모의 추가 자금조달 가능성을 염두에 두어야 한다는 설명이다. 그는 이어 “이번 자금 조달로 향후 1년간 추가 자금조달 가능성이 작아졌다”고 덧붙였다.

조셉 스팍은 특히 리비안의 펀더멘털이 개선되고 있다는 점에 주목했다. 그는 “금리 인상 사이클이 종료되면 시장은 펀더멘털에 집중할 것”이라며 “리비안의 펀더멘털이 개선세라는 점이 매력적인 매수 요인”이라고 강조했다.

지난 8월 리비안은 올해 생산량 목표치를 당초 5만대에서 5만2000대로 상향 조정했는데 조셉 스팍은 5만4500대를 생산할 수 있을 것으로 내다봤다. 3분기 누적 기준으로 이미 4만대를 넘어서는 등 올해 생산량 추이를 반영한 결과다. 그는 “리비안이 내달 3분기 실적을 발표하면서 생산량 목표치를 또다시 상향 조정할 것”이라고 예상했다.

조셉 스팍은 또 “내년 4분기 전까지 총마진이 플러스로 돌아설 것”이라며 “이는 강한 상승 촉매제가 될 것”이라고 강조했다. 리비안의 지난해 2분기 총마진은 -193%였지만 올해 2분기에는 -37%로 개선됐다. 특히 부품 공급난 등에 대응하기 위해 자체적으로 부품을 생산하기 시작하면서 마진 개선 가능성이 커졌다.

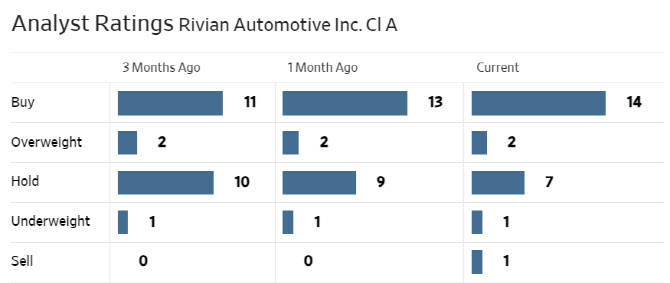

한편 월가에서 리비안에 대해 투자의견을 제시한 애널리스트는 총 25명으로 이 중 16명(64%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 투자의견 컨센서스는 ‘비중확대’다. 평균 목표주가는 28.18달러로 이날 종가보다 43.5% 높다. 리비안 주가는 지난해 82% 급락했고 올 들어서도 6.6% 상승에 그치고 있다.

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.