이화정 NH투자증권 연구원은 7일 에스엠(041510)에 대해 투자 의견 ‘매수’, 목표주가 12만 3000원을 유지했다. 지난 6일 종가 9만 2200원 기준 상승 여력은 33.4%로 제시했다.

|

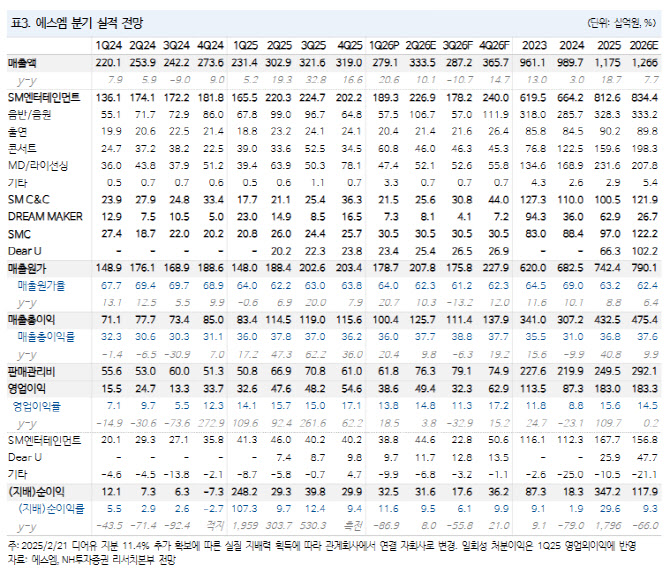

에스엠의 올해 1분기 연결 매출액은 전년 동기 대비 20.6% 증가한 2791억원, 영업이익은 18.5% 늘어난 386억원을 기록했다. 영업이익률은 13.8%였다. 1분기가 계절적 비수기였다는 점을 고려하면 선방한 실적이라는 평가다.

1분기 활동량은 많지 않았다. 분기 신보는 엑소가 100만장 이상을 기록했고, 공연은 SMCU 3회, 라이즈 11회, NCT드림 11회 등에 그쳤다. 그럼에도 신보당 판매량과 공연 평균 모객이 개선되면서 별도 기준 수익성은 탄탄했다. 다만 연결 수익성은 콘텐츠 자회사의 일회성 손실 영향으로 다소 부진했다.

저연차 IP의 성장세도 주목된다. NCT위시와 라이즈는 수익성 개선 구간에 진입했다는 분석이다. 신보당 판매량은 200만장 안팎, 월드투어 회당 모객은 1만명 안팎으로 올라서며 단위 활동당 매출 상승세가 본격화하고 있다. 프리데뷔 콘텐츠로 팬덤을 먼저 확보한 SMTR25도 5월 팬미팅 7회를 매진시키며 2027년 데뷔 이후 빠른 수익화가 기대된다는 평가다.

기존 아티스트, 이른바 레거시 IP의 경쟁력도 유지되고 있다. 이 연구원은 2세대 IP인 엑소에 대해 “멤버 변동에도 견조한 팬덤 수요가 확인됐다”며 “신보 판매량과 투어 규모 모두 4·5세대 IP에 준하는 수준”이라고 설명했다. 이는 에스엠 IP의 활동 수명이 길어지고 있음을 보여주는 대목이다.

중국 사업 확대도 눈에 띈다. 에스엠은 지난달 29일 중국 상하이에 상시 MD 매장인 ‘에스엠타운 스토어 상하이’를 공식 개장했다. 이 연구원은 “K팝 사업자로서 중국 내 최초의 공식 매장을 확보했다는 점에 주목할 필요가 있다”고 평가했다.

NH투자증권은 에스엠의 올해 연결 매출액을 1조 2660억원, 영업이익을 1833억원으로 전망했다. 매출액은 전년 대비 7.7%, 영업이익은 0.2% 증가하는 수준이다. 2027년과 2028년 매출액은 각각 1조 3590억원, 1조 4750억원으로 늘어날 것으로 봤다.

밸류에이션 측면에서도 상승 여력이 있다는 분석이다. NH투자증권은 에스엠의 2026년 예상 지배주주 순이익 1179억원에 목표 주가수익비율(PER) 24배를 적용해 목표주가 12만 3000원을 산출했다. 이는 4세대 IP 수익화 구간에 있는 엔터 3사 평균 대비 20% 할인한 수준이다. 서구권 확장 지연과 시장 투자심리 악화를 반영한 할인이라는 설명이다.

이 연구원은 “에스엠은 저연차 IP 수익성 강화와 레거시 IP 활동 주기 장기화에 따른 안정적 실적을 이어가고 있다”며 “중국향 MD 판매 확대에 따른 실적 성장 가시성에도 주목할 만하다”고 말했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)