|

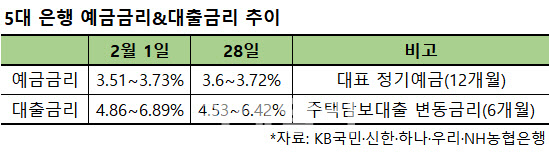

28일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 주담대 6개월 변동금리는 4.53~6.42%로 집계됐다.

이달 1일 4.86~6.89%와 비교하면 최고 상단 기준 0.47%포인트 낮아진 수준이다. 이달 들어 대출금리가 4~6%대로 안착하고 있는 모습이다.

다만 지난달과 비교하면 대출금리 하락폭은 다소 줄었다. 지난달 2일 5대 은행의 주담대 6개월 변동금리는 5.27~8.12%로 최고 8%를 돌파해 화제가 됐다. 고금리 국면에서 대출금리가 크게 오르면서 대출이자 부담에 대한 우려가 나오기도 했다.

이후 시장금리 하락의 영향으로 예금금리가 내리면서 대출금리는 크게 낮아졌다. 대출금리를 산정할 때 하나의 기준이 되는 코픽스(COFIX·자금조달비용지수) 하락세도 영향을 줬다. 신규취급액 기준 코픽스는 지난해 11월 4.34%에서 12월 4.29%로 내린 이후 올해 1월 3.82%까지 2개월 연속 내렸다.

금융당국의 지속적인 대출금리 인하 압박도 영향을 미쳤다. 은행의 높은 예대금리차(예금금리와 대출금리 차이)로 취약계층이 고통 받고 있다며 대출금리 산정 기준을 들여다봐야 한다는 지적이 나오기도 했다.

이런 영향으로 1월 1일 대비 2월 1일 주담대 변동금리는 상단 기준 1.23%포인트나 내렸다. 하지만 2월에는 하락폭이 절반 이하 수준에 그친 것이다.

대출금리 하락폭이 주춤한 이유는 우선 시장금리의 상승세가 영향을 미친 것으로 풀이된다. 은행은 금융채, 은행채 등을 통해 시장에서 자금을 조달한다. 이에 기준금리와 함께 주요 채권의 금리인 시장금리도 대출금리에 큰 영향을 미치게 된다.

지난해 하반기 일명 ‘레고랜드 사태’로 채권시장이 경색되면서 은행들이 채권 발행을 할 수 없었고, 이에 예금을 통해 자금을 조달하려는 수요가 몰려 예금금리가 크게 오른 바 있다.

이후 지난해 12월께부터 채권시장 안정으로 시장금리가 내려가고 은행들도 은행채를 다시 발행하면서 예금금리 또한 낮아지는 효과가 발생했다. 하지만 최근 들어 시장금리가 다시 상승하면서 추가 예금금리 인하 여력이 낮아지고 이에 따른 대출금리 하락세도 주춤하는 것이다.

|

금융투자협회 채권정보센터에 따르면 은행채(AAA·무보증) 3년물 금리는 평가사 평균으로 볼 때 지난해 11월 5%가 넘기도 했다. 이후 올해초에는 4.4%대까지 낮아졌으며 이달 3일에는 3.662%로 저점을 기록했다.

하지만 이후 반등하기 시장해 이달 27일 현재 4.179%까지 오른 상태다. 시장에서 조달하는 자금의 비용(금리)이 높아지니 예금금리를 더 낮추기가 어려워졌다. 실제 이날 현재 5대 은행의 대표 정기예금(12개월) 상품 금리는 연 3.6~3.72%로 이달 1일(연 3.51~3.73%)과 큰 차이가 없다. 오히려 최저 기준으로는 0.09%포인트 상승했다.

시장금리 상승에 따라 예금금리 또한 꿈틀댈 조짐을 보이면서 대출금리 인하 여력은 그만큼 낮아지게 됐다. 하지만 금융당국은 여전히 은행에 대한 대출금리 인하 압박을 지속하고 있다. 은행의 과점 체제를 문제 삼으며 은행 개혁 방안도 추진 중이다.

이에 은행들은 자체적인 비용 절감을 통해 대출금리를 내리고 있다. 업계에 따르면 최근 국민은행과 우리은행, 카카오뱅크 등은 대출금리를 낮출 때 자체적으로 결정하는 가산금리를 줄이는 방식을 택한 것으로 알려졌다.

앞으로도 은행권은 대출금리 인하를 지속해나갈 예정이다. 농협은행은 현재 5.85~6.45% 수준인 신용대출 금리를 다음달초부터 최대 0.3%포인트 인하할 계획을 세워놓고 있다.

한 금융권 관계자는 “최근 시장금리가 오르긴 했지만 지난해 하반기보다는 낮은 수준이고 금융의 사회적 역할에 대한 요구가 커지고 있어 당분간 대출금리 인하 기조는 계속될 수 있다”고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)