|

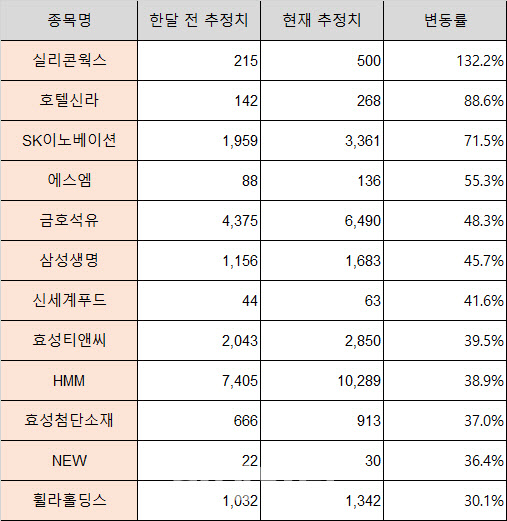

1일 금융정보업체 에프앤가이드에 따르면 3곳 이상의 기관이 올해 2분기 실적 추정치를 발표한 상장사는 총 229곳으로, 이들의 2분기 영업이익 추정치 총합은 한 달 전 44조5060억원보다 1.85% 증가한 45조3311억원으로 집계됐다. 이 가운데 1개월 전 대비 영업이익 컨센서스가 30% 이상 상향된 종목은 12개에 달하는 것으로 나타났다.

|

가장 눈에 띄는 종목은 반도체 개발·제조업체인 실리콘웍스(108320)다. 2분기 매출과 영업이익 컨센서스가 1개월 전엔 3052억원, 215억원으로 집계됐지만 현재는 3837억원, 500억원으로 각각 25.7%, 132.2% 상향 조정됐다. 작년 2분기 실적과 비교하면 매출은 75.1%, 영업이익은 435.5% 늘어나는 역대급 실적이 예상된다. 정원석 하이투자증권 연구원은 “실리콘웍스는 IT·TV 패널 수요가 호조를 보이고 있는 가운데 하반기 아이폰 신제품 출시 효과, DDI(디스플레이 구동칩) 공급 부족 사태에 따른 가격 인상이 예상된다”며 “가격(P)과 물량(Q) 상승이 주도하는 실적 개선세가 올해 지속될 것”이라고 전망했다.

호텔신라(008770)와 SK이노베이션(096770)은 2분기 영업이익 컨센서스가 한달새 88.6%, 71.5% 상승했다. 두 기업 모두 작년 2분기 영업손실의 아픔을 딛고 올해 2분기엔 흑자전환에 성공할 것으로 예상된다. 유정현 대신증권 연구원은 호텔신라 실적 개선과 관련해 “코로나19로 방한 외국인은 급감했지만 국내 면세 산업이 경쟁을 자제하면서 손익이 가파르게 개선되고 있는 점이 매우 주목할만 하다”고 설명했다.

최근 사업제휴 및 지분투자와 관련해 다각적으로 논의를 진행 중이라고 밝힌 에스엠(041510) 역시 2분기 실적 기대치가 높아졌다. 영업이익 컨센서스가 한달 전 88억원에서 현재 136억원으로 55.3% 늘어났다. 전년 동기(132억원) 대비 ‘감소’에서 ‘증가’로 반전된 셈이다.

그밖에 금호석유(011780)(48.3%), 삼성생명(032830)(45.7%), 신세계푸드(031440)(41.6%), 효성티앤씨(298020)(39.5%), HMM(011200)(38.9%), 효성첨단소재(298050)(37.0%), NEW(160550)(36.4%), 휠라홀딩스(081660)(30.1%) 등의 영업이익 컨센서스도 30% 이상 상향됐다.

|

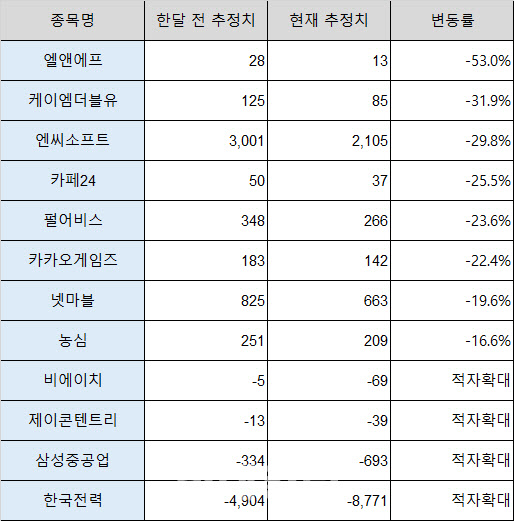

2차전지 소재 기업인 엘앤에프(066970)에 대한 2분기 영업이익 컨센서스는 한달 새 28억원에서 13억원으로 53% 하향 조정됐다. 최보영 교보증권 연구원은 “엘앤에프는 증설 설비의 시가동이 지난 1분기에 있었고 2분기는 점진적인 가동률 상승 단계”라며 “니켈 90% NCMA 양극재 출하량 증가로 3분기 이후 본격적인 실적 개선을 전망한다”고 설명했다.

5G 장비 대장주인 케이엠더블유(032500) 역시 2분기 실적 기대치가 낮아졌다. 1개월 전엔 매출 1006억원, 영업이익 125억원을 예상했지만 현재는 892억원, 85억원으로 수정됐다. 박종선 유진투자증권 연구원은 “국내 통신사의 5G 투자가 예상보다 지연되고 있는 가운데 글로벌 5G 인프라에 대한 투자도 지지부진해 케이엠더블유의 실적 부진이 계속되고 있다”며 “본격적인 수주 회복은 여전히 지켜봐야 하는 상황”이라고 말했다.

그밖에 한국전력(015760), 삼성중공업(010140), 제이콘텐트리(036420), 비에이치(090460), 파라다이스(034230), GKL(114090) 등은 적자폭이 더 커질 것으로 추정치가 변했다. 작년 2분기와 비교하면 한국전력은 적자전환이 유력한 상황이고 비에이치는 적자가 확대되는 수준이다. 황성현 유진투자증권 연구원은 “올해 원자재 가격 랠리와 낮은 기저발전소 가동률은 향후 한국전력 실적에 부정적으로 작용할 것”이라며 “다만 현 상황이 지속되면 적자가 누적되는 만큼 하반기엔 요금 인상을 기대할 수 있다”고 분석했다.

한편 업종별로 보면 보험(45.7%) 섹터가 1개월 전 대비 영업이익 컨센서스 상향폭이 가장 컸다. 다만 현재 보험업종 내 실적 컨센서스가 형성된 종목은 삼성생명(032830)뿐이다.

HMM·팬오션(028670)·대한해운(005880)이 포함된 ‘해상운수’(35.7%)와 효성티앤씨·휠라홀딩스·신세계인터내셔날(031430) 등이 포함된 ‘섬유 및 의복’(24.6%) 섹터가 뒤를 이었다.

반면 삼성중공업의 실적 부진 전망으로 조선업종의 영업이익 컨센서스 하향폭(-55.1%)이 가장 컸고 통신장비(-25.0%), 게임 소프트웨어(-17.5%) 순으로 나타났다. ‘전력’, ‘호텔 및 레저’ 섹터는 1개월 전 대비 컨센서스 적자폭이 확대됐다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)