.png)

.png)

특히 정유사의 본업인 정유 부문에서 손실이 확대된 것이 뼈아팠다. 최근 유가 하락에 따라 재고평가 손실이 확대됐고 정제마진이 악화한 탓이다. 국제 시장에서 원유를 사들여 국내에 들여와 정제하는 데까지 약 한 달가량의 시간이 걸린다는 것을 고려하면 유가 하락은 정유사 입장에서 손해다. 한 달 전 비싸게 산 원유를 기껏 정제해 싼값에 팔아야 하기 때문이다.

SK이노베이션(096770)은 매출의 73%를 차지하는 석유사업에서 3분기 2261억 원의 영업손실을 기록했다. 전년보다 적자폭이 1739억 원 커진 것이며 전분기보다도 112억 원 확대됐다. SK이노베이션은 28일 실적 컨퍼런스콜에서 “급격한 유가 하락에 따른 재고평가 손실이 전체적으로 약 1900억 원에 달했다”고 설명했다.

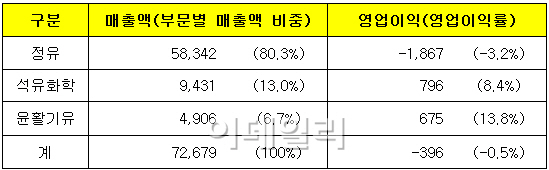

에쓰오일(S-OIL(010950)) 역시 매출의 대부분(80%)을 차지하는 정유 부문에서 영업손실이 1867억 원 발생했다. 유가 급락에 따른 재고 손실이 710억 원에 달했다. 전년 동기 및 전분기와 비교하면 영업손실 규모가 각각 180억 원, 333억 원 늘었다.

한국석유공사에 따르면 3분기(7월1일~9월30일) 동안 두바이유 현물가격은 배럴당 109.18달러에서 95.01달러로 13% 하락했다. 현재는 84달러대까지 떨어진 상태다.

정유사들은 오히려 부업인 석유화학 사업과 윤활유 사업 등에서 이익을 내며 본업의 손실을 만회했다. 에쓰오일은 석유화학 부문에서 영업이익 796억 원(이익률 8.4%), 윤활기유 부문에서 영업이익 675억 원(이익률 13.8%)로 선전했다. PX, 벤젠 등 주요 제품 마진이 강세를 보인 덕분이다.

SK이노베이션은 3분기 화학사업과 윤활유사업에서 각각 영업이익 1308억 원, 732억 원을 올렸다. 영업이익률은 각각 3.8%, 10.4%다. 올레핀 계열과 아로마틱 계열 제품 모두 가격 스프레드가 개선됐고 윤활기유는 국제유가 하락으로 마진이 늘었다.

한편 유가 급락으로 정유 부문 손실이 컸던 두 회사 모두 이번 4분기에는 제한적이지만 실적이 개선될 것으로 기대하고 있다. 추가적인 유가 하락 가능성이 크지 않다는 이유에서다.

SK이노베이션 관계자는 “두바이 기준으로 현재 80달러대 초반인 유가는 사우디아라비아 등 산유국들도 부담스러운 수준”이라며 “추가 하락은 쉽지 않고 상당기간 현재 수준에 머물 것”이라고 내다봤다. 에쓰오일 역시 현재의 배럴당 80달러 수준이 바닥이 될 것으로 전망했다.

또 한가지 주목할 만한 부분은 SK이노베이션이 3분기 석유개발 사업에서 영업이익률 50.6%에 달한다는 것이다. 해당 매출은 2401억 원에 그쳤지만, 영업이익이 1214억 원에 달했다. 미국 생산광구 인수가 마무리되면서 일 평균 생산량이 7만1000배럴로 전분기보다 6000배럴 늘어나면서 매출과 영업이익이 모두 증가한 덕분이다. 4분기부터는 베트남 15-1 광구에서 하루 평균 3600배럴의 원유를 더 생산할 계획이다.

|

|

☞ [특징주]SK이노베이션, 정유 부진에 '약세'

☞ SK이노 "스페인 윤활기유 공장 100% 가동..4Q 이익개선효과 100억"

☞ SK이노베이션 "정제마진 2009년 이후 최저..급락 가능성 적어"

☞ SK이노베이션, 전기比 영업 흑자전환 불구 순손실 628억 기록

☞ SK이노베이션, 3Q 영업익 488억..전년比 84.6% 감소

☞ 에쓰오일 "국제유가 현재 바닥..추가 하락 가능성 낮아"

☞ '유가 하락 여파' 에쓰오일, 두 분기 연속 영업적자(상보)

☞ 에쓰오일, 3Q 영업손실 395억..전년比 적자전환

☞ [특징주]정유주, 골드만삭스 유가전망보고서 악재..약세

☞ [특징주]정유株, 국제유가 반등 기대감..일제 강세

☞ 국제 유가 하락이 달갑지 않은 정유업계.."위기를 기회로"

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)