|

코스피 상승을 이끈 주체는 금융투자였다. 금융투자는 전일 코스피 시장에서 1조1472억원을 순매수한 데 이어 이날도 4655억원 가량을 순매수하고 있다. 금융투자는 코스피 유동성공급자(LP)와 증권사 자기자본 투자(PI)가 주를 이루는데 이들은 현물과 선물의 가격차를 이용, 차익거래를 통해 돈을 번다.

금융투자가 최근 들어 대규모 현물 매수세를 보이고 있는 것은 3월 16일 공매도 금지 조치 이후 3일 처음으로 선물이 현물보다 고평가되는 ‘콘탱고’ 상태가 되면서 그동안 쌓였던 매도차익 잔고(현물 팔고 선물 매수했던 거래)를 청산했기 때문이란 해석이 나온다. 매도차익 잔고를 청산하기 위해선 반대매매로 선물을 팔고 현물을 사는 거래를 하게 된다. 혹은 콘탱고 상태가 된 만큼 비싼 선물을 팔고, 싼 현물을 사는 프로그램 매수차익도 이뤄졌을 수 있다.

실제로 금융투자는 3, 4일 이틀간 코스피 현물 시장에서 1조5000억원 가량 순매수하고 있는 반면 코스피200 선물 시장에선 이 기간 1조원 가량을 내다팔고 있다. 특히 LP의 증권거래세가 면제되는 미니 코스피200선물에 대해서도 전일 7692억원 가량 순매도세를 보였다.

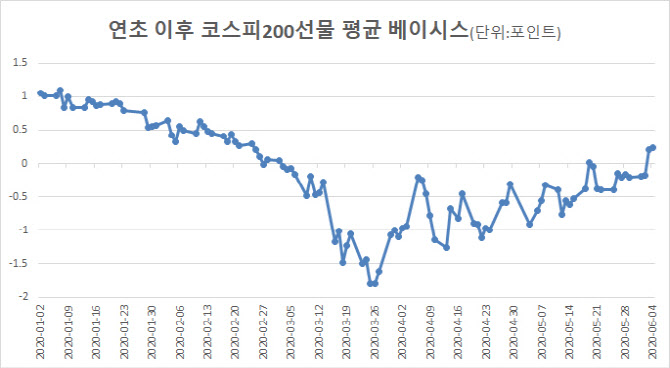

신종 코로나 바이러스 감염증(코로나19)으로 주가 폭락이 거세지자 금융당국에선 공매도 금지 조치가 나왔고 이 여파에 현물 매도가 어려워지자 현물이 고평가, 선물이 저평가되는 ‘백워데이션’ 상태가 지속됐다. 그러다 3일 외국인이 장중 코스피200 선물을 매수하면서 선물과 현물의 가격차를 보여주는 ‘베이시스’가 플러스로 돌아섰다. 시장 평균 베이시스는 3일 0.21을 기록한 데 이어 4일에도 플러스를 보이고 있다. 베이시스가 이 정도 수준의 플러스를 보인 것은 2월 말 이후 처음이다.

증권가에선 베이시스 플러스 상태가 지속된다면 추가적으로 금융투자발(發) 대규모 현물 매수 유입 가능성을 제기한다. 다만 현재 쌓여 있는 매도차익 잔고에 대한 추정과 이에 따른 현물 매수 전망에는 차이가 크다.

정인지 유안타증권 연구원은 “그동안 백워데이션 상태여서 매도차익 거래(현물 팔고 선물 사는)를 하기 좋은 상황이었는데 공매도가 안 돼 매도차익 잔고가 많지는 않고 2400억원 가량 추가로 남아 있는 것으로 보인다”며 “베이시스가 좋다면 지금부터 매수 차익거래가 이뤄져 매수차익 잔고가 쌓일 수도 있다”고 설명했다. 반면 전균 삼성증권 연구원은 “금융투자 매매패턴 등을 살펴보면 2조원 정도 매수 여력이 있다”며 “보수적으로 보냐 아니냐에 따라 금액이 다르다”고 밝혔다. 일각에선 금융투자의 매수 여력을 7000억원대로 예측하기도 한다.

관건은 베이시스가 플러스를 유지해 콘탱고 상태가 지속될 것이냐다. 이는 콘탱코 상태를 만든 외국인의 선물 매수세에 달려 있다. 외국인은 코스피200선물에서 3월 만기 이후 3일까지 약 3조5300억원 가량을 순매수했다.

강송철 신한금융투자 연구원은 “시계열을 넓혀서 보면 외국인이 선물을 매수해 순매수 누적이 쌓인다는 것은 시황에 대한 시각이 나쁘지 않다는 것을 의미한다”고 설명했다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)