|

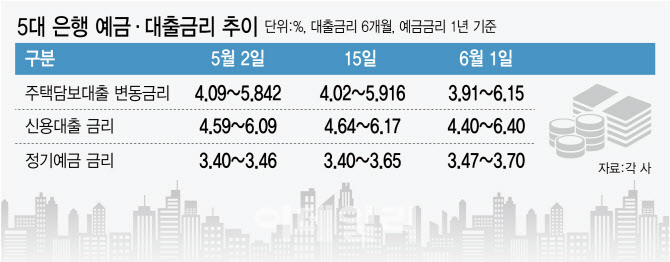

1일 은행권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 주택담보대출 6개월 변동금리는 4.07~6.15%로 한달 전인 5월 2일 연 4.09~5.842%보다 상단 기준 0.308%포인트 상승했다.

5대 은행의 주담대 변동금리는 지난달 중순 무렵까지 상단 기준 5.8%선을 유지하다가 차츰 상승 전환하며 우상향 추세를 보이고 있다.

신용대출 6개월 금리도 한달새 4.59~6.09%에서 4.40~6.40%로 전체적으로 올랐다. 신용대출의 경우 그나마 지난달 31일 시작한 대환대출 인프라의 영향으로 일부 은행들이 금리 인상을 자제하는 분위기다.

주담대 고정금리(혼합형) 또한 5월 2일 3.70~5.87%에서 15일 3.63~5.47%까지 낮아졌지만 이날 기준 3.92~5.76%로 반등했다. 전세자금 대출은 같은 기간 3.69~6.0%에서 3.55~5.59%로 다소 낮아졌다.

거액이 오가는 주담대 특성상 금리가 0.3%포인트만 올라도 차주 부담은 달라진다. 3억원을 30년 만기 원리금균등 방식으로 대출받을 경우 금리가 6.15%라면 3억5800만원, 5.85%는 3억3700만원으로 2000만원 이상 차이 난다. 한 달로 치면 6만원 꼴이다.

대출금리가 다시 오르는 이유는 시장금리가 상승세이기 때문이다. 금융투자협회 채권정보센터에 따르면 은행채(무보증·AAA) 3년물 금리는 지난달 30일 4.101%까지 올라 3월 10일(4.178%) 이후 최고치를 기록했다. 경기 침체 우려로 이튿날 3.987%까지 내려갔지만 최근 한두달새 가장 높은 수준이다. 1년물 금리 역시 지난달 30일 3.920%로 두달여만에 최고 수준을 나타냈다.

시장금리 상승은 결국 은행의 자금 조달 비용을 증가시키기 때문에 결국 대출금리 또한 오르게 될 수밖에 없는 것이다.

|

1일 현재 기준으로는 3.47~3.7%로 대부분 기준금리를 넘은 상황이다.

금융권 관계자는 “단기 금융시장에서 조달금리가 상승하고 자금을 확충하기 위해 일부 금융사들이 정책적으로 예금금리를 인상하는 분위기”라며 “한곳의 예금금리가 올라가면 다른 금융사들도 금리를 올리지 않을 수 없는 상황”이라고 전했다.

예금금리 상승은 당장 고객에게 예금이자가 늘어나는 효과가 있지만 결국 대출금리 상승으로 이어지게 된다.

대출금리는 통상 코픽스를 기준으로 삼는데 코픽스는 8개 은행의 정기예금·정기적금 등 수신상품의 금액·금리를 기반으로 산출하기 때문이다. 예금금리가 오르면 코픽스에 영향을 줘 대출금리가 오르게 되는 구조다. 한 시중은행 관계자는 “시장금리가 오르면서 이를 반영해 예금금리와 대출금리도 당분간 상승할 수밖에 없다”고 예상했다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)