|

퇴직연금펀드에 몰린 것은 거의 유일하게 소득공제 한도가 확대된 상품이기 때문이다. 작년까지만 해도 연금저축에 대해서만 연 400만원 한도 내에서 세액공제 혜택을 줬지만 올해부터 연금저축과 퇴직연금을 합해 700만원으로 늘었다.

연금저축 한도는 400만원으로 같고 추가된 300만원은 퇴직연금에 한해서만 가능하기 때문에 개인형퇴직연금(IRP) 계좌 추가 개설을 통해 퇴직연금펀드에 추가로 돈 넣는 직장인들이 많아진 것이다.

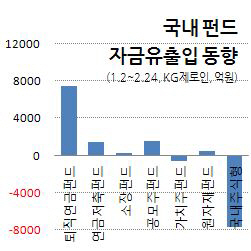

퇴직연금에선 두 달간 KB퇴직연금배당40자(채혼)C이 2000억원 이상을 빨아들였고 삼성MMF 법인 1_Cp도 1440억원 가량 흡수했다.

소득공제 혜택은 그대로지만 여전히 매력적인 절세상품 중 하나로 꼽히는 연금저축펀드로도 1월 847억원, 2월 562억원씩 총 1409억원 유입됐다. 총급여 5000만원 이하인 근로자만 가입할 수 있는 소장펀드로는 두 달 동안 239억원 들어왔다. 올 들어 국내 주식형 펀드에서 7658억원 빠져나간 것과 대조적이다.

오온수 현대증권 연구원은 “보통 연말로 갈수록 연말정산 준비 일환으로 절세상품을 찾는데 현재 연초라는 점을 감안할때 이처럼 소득공제 펀드로 자금이 쏠리는 것은 이례적”이라며 “연말정산 파동으로 세테크에 대한 일반 투자자들의 경각심이 높아졌기 때문”이라고 말했다.

초저금리 시대로 접어들면서 금리가 낮아진 것도 이유다. 두자릿수 금리를 주던 때만 해도 세금 좀 더 내는 것에 개의치 않았지만, 1년 만기 예금금리가 2% 안팎인 상황에서는 수익률을 0.01%포인트라도 높일 수 있는 절세에 관심이 높아지기 마련이다.

현실적으로 절세는 가장 안정적인 무위험 수익이라는 분석도 나온다. 퇴직연금펀드만 해도 공제율이 13.2%여서 300만원 추가 납입하면 연말정산 때 최대 39만6000원을 더 돌려받을 수 있다.

김성일 KG제로인 퇴직연금연구소장은 “디플레이션 시대로 접어들면서 돈 버는 수단은 점점 없어지고 절약으로 버텨야 하는 상황이 됐다”며 “재테크가 아니라 세테크 시대라서 앞으로도 절세상품으로의 자금유입은 꾸준히 이어질 것”이라고 말했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)