12일 해운업계에 따르면 중국 상하이항에서 출항하는 컨테이너선 15개 항로의 단기(spot) 운임을 종합한 상하이컨테이너운임지수(SCFI)는 지난 7일 기준 931.73을 기록했다. 이는 코로나19 팬데믹 기간인 지난해 1월 초 기록한 사상 최고치 5109.60와 비교하면 무려 81.8%나 하락한 수치다.

|

이 같은 운임 하락은 컨테이너선을 이용하는 물동량이 줄어든 영향이 크다. 인플레이션 통제를 위한 긴축 정책이 미국과 유럽의 소비를 줄였고 이에 동아시아나 신흥국까지 경기 침체 기조가 확산해 물동량은 감소했다. 올해 북미항로 물동량은 지난해보다 8.4% 줄어든 2020만TEU(1TEU는 6m여 길이 컨테이너 1개), 유럽항로는 0.3% 감소한 1540만TEU가 예상된다.

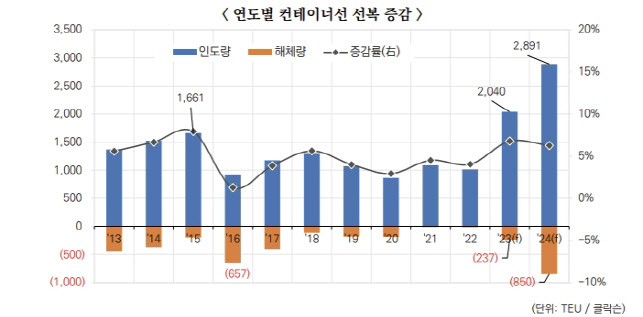

여기에 더해 선사들이 호황기 때 대량 발주한 신조 선박들이 인도되면서 공급 압력이 늘고 있다는 점도 운임을 내리고 있다. 올해 들어 5월까지 인도된 신조 컨테이너선은 69만TEU로, 연말까진 약 130만TEU의 컨테이너선이 추가 인도될 예정이다. 심지어 내년엔 289만TEU의 컨테이너선이 인도돼 기존 연간 최대치인 2016년의 166만5000TEU를 뛰어넘을 전망이다.

아울러 코로나19 팬데믹 당시 운임을 끌어올린 주된 원인이었던 항만 정체 현상도 실질적으로 해결되면서 공급 증대 효과를 불러오고 있다. 한국해양진흥공사 관계자는 “지난 6월 클락슨 항만 정체 지수는 31.5%로, 2019년 평균 수준에 근접해 코로나19 사태가 유발한 정체는 사실상 해소된 것으로 보인다”고 설명했다.

|

또 코로나19 팬데믹 기간 원양항로에 투입했던 컨테이너선을 역내나 중·단거리 항로로 재배치해 수익성을 확보하는 전략도 펼치고 있다. 미주 노선이 아직 2019년 평균 운임을 밑도는 것과 비교해 남아프리카(129%↑), 중동(54%↑), 지중해(100%↑)처럼 상대적으로 수익성이 좋은 항로의 비중을 확대하는 전략이다.

업계에선 올해 하반기 역시 컨테이너선 공급 압력 확대로 선사들이 치열한 경쟁을 벌일 것으로 보고 있다. 올해 컨테이너선 수요 증가율을 0.3%에 그치는 데 반해 공급 증가율은 6.8%에 이를 전망이다. 이처럼 선박의 절대 공급이 늘어나는 시기엔 선사들의 투입 선복량 조절만으로는 운임을 방어하기 어렵다는 얘기도 나온다.

이에 선사들은 수익성을 개선하고자 항로 포트폴리오를 변화하는 등 비용 절감 노력을 펼치리란 관측이 나온다. 한국해양진흥공사 관계자는 “양방향 영업 강화를 통한 공(空) 컨테이너 회송비 절감, 냉동·냉장과 특수화물 사업 확대, 노후 컨테이너 박스 매각 등 선사들이 다양한 노력을 벌일 것으로 예상된다”고 말했다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)