|

저가 매수세가 유입될 만도 하지만 아직 바닥을 확인하기는 이르다는 분석이 높다. 삼성전자의 실적하향세가 마무리될 때까지 주가 반등을 기대하기는 어려울 것이란 전망이다.

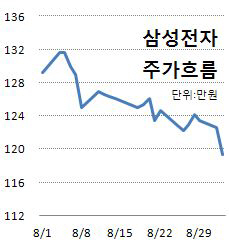

2일 삼성전자(005930)는 전일대비 3만2000원(2.61%) 하락한 119만4000만원을 기록했다. 삼성전자가 120만원 밑으로 떨어진 것은 지난 2012년 9월6일 이후 근 2년 만에 처음이다. 지난 6월3일 기록한 연중 최고점인 147만원과 비교해보면 18.8% 급락했다.

그동안 외국인은 삼성전자를 꾸준히 사들였다. 최근 3주 연속 삼성전자를 주간 순매수 1위에 올려놓을 정도였다. 하지만 국내 기관들의 매도세가 거셌다. 8월 들어 기관 순매도 1위에 매주 삼성전자가 랭크됐을 정도다.

주가 부진은 기본적으로 실적 때문이다. 2분기 기대를 한참 밑도는 실적을 내놓은 데 이어 향후 실적에 대해서도 우울한 전망을 제시했다.

영업이익의 70% 이상을 차지하는 휴대폰 사업이 성숙기 진입, 중국 저가폰 공세 등에 휘청하면서 이와 연관된 메모리와 디스플레이 사업도 영향권에 들어섰다. 반도체와 TV 사업부 실적은 양호하지만 휴대폰 사업의 부진을 만회하기에는 역부족이다.

환율 충격도 무시할 수 없는 요인이다. 달러-원 환율은 1020원 밑에 머물면서 원화 강세가 이어지고 있는 반면 달러-엔 환율은 104엔을 돌파했다.

박강호 대신증권 연구원은 “일본 업체들과의 경쟁이 과거보다는 약해졌지만 엔저로 인해 일본 기업들의 가격경쟁력이 높아졌다”며 “원화 강세로 IT 대형주는 타격을 받을 수밖에 없다”고 말했다.

|

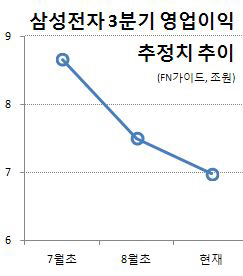

주주친화적인 정책에 대한 실망감도 꾸준히 주가 발목을 잡고 있다. 올해 중간배당을 예년 수준인 주당 500원으로 결정하면서 배당주 투자 관심권에서 멀어졌다. 최근 증권사들도 삼성전자의 주가를 줄줄이 하향조정, 최저 135만원으로 낮췄다.

최근 주가하락으로 밸류에이션은 역사적 저점 수준까지 떨어졌지만, 저가 매수에 나서기에는 아직 확인해야 할 것이 많다는 게 전문가들의 조언이다.

김영찬 신한금융투자 테크팀 팀장은 “주가수익비율(PER)은 9배, 주가순자산비율(PBR)은 1.2배로 낮은 수준인 것은 맞지만 중요한 것은 어닝 추정치가 계속 하향조정되고 있다는 점”이라며 “단기적으로 낙폭이 크긴 해도 급격하게 반등할 모멘텀을 찾기 힘든 상황”이라고 판단했다.

▶ 관련기사 ◀

☞정책에 치이고 환율에 울고..수출株, 언제 볕드나

☞[마감]코스피, 2050선 털썩..삼성전자, 2년만에 110만원대로

☞[특징주]삼성전자 120만원도 하회..52주 신저가

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)