일본의 조기 금리 인상으로 엔캐리 트레이드에 대한 매력이 감소하며 큰 손 투자자들이 낮은 금리로 엔화를 빌려 투자한 자산들을 정리(청산)하기 시작하며 글로벌 증시를 뒤흔들 악재가 남아 있기 때문이다.

|

증권가는 12개월 선행 실적 기준 코스피의 주가수익비율(PER)이 8.8배까지 떨어지며 저렴해진 상황서도 외국인이 ‘팔자’를 유지하고 있는 이유로 엔캐리 트레이드 청산을 손꼽는다.

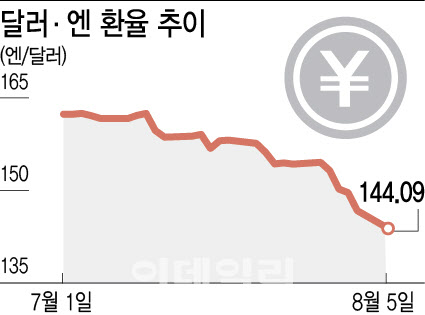

지난 7월 초만 해도 엔화는 달러당 161.65엔에 거래됐지만 미국의 ‘빅컷(기준금리를 0.5%포인트 인하함)’ 기대와 일본의 금리인상이 겹치며 전날 142.57달러까지 하락했다. 한달 새 12%에 달하는 조정이 나타난 것이다.

엔화는 글로벌 시장에서 가장 값싼 이자로 빌릴 수 있는 자산으로 2013년 4월 이후 엔화로 매수한 국가별 자산(주식+채권) 규모는 올해 1분기 기준 미국 71조 7000억엔, 케이먼군도52조 4000억엔, 프랑스 9조 9000억엔, 호주 4조 6000억엔에 달한다. 엔캐리 트레이드 청산에 따라 각 금융시장에 자산이 풀리면 변동성이 커질 수 있다.

엔캐리 트레이드는 주로 금리가 높은 신흥국 또는 미국과 유럽을 대상으로 하기 때문에 한국은 청산의 직접적인 영향을 받지는 않는다. 그러나 엔캐리 트레이드 청산이 진행될 때마다 코스피가 하락하는 등 타격을 받았다. 엔캐리 트레이드 청산이 갑자기 진행될 경우 안전자산 선호 현상이 강해지고 글로벌 경기가 위축되며 외국인 투자자의 이탈이 이어지기 때문이다.

|

강민석 교보증권 연구원은 “엔캐리 청산 구간에서는 외국인 매수 자금 유입에 따른 주가 상승은 쉽지 않고 매도로 인한 하방압력이 커진다”면서 “국내 증시 수급의 주체는 외국인인 만큼, 영향을 받는다”라고 추가 하락 가능성을 경고했다. 실제 가장 최근 엔캐리 트레이드가 나타난 2020년 상반기 외국인은 무려 24조7661억원을 국내 증시에서 팔아치우기도 했다.

물론 일본 경제에 대한 지위가 예전 같지 않아 엔캐리 청산 충격도 과거보단 크진 않을 것이란 목소리도 있다. 권아민 NH투자증권 연구원은 “과거와 달리 현재 높아진 국가부채 비율 등 일본 엔화의 지위가 과거와 같지 않아 청산 시나리오가 재현되기는 어렵다”고 판단했다.

다만 당분간 미국과 일본의 환율과 금리가 겨우 2550선을 회복한 코스피를 흔들 수 있어 주의가 필요하다. 박소연 신영증권 이사는 “단기적으로는 달러·엔 환율 저점이 주식시장 1차 바닥을 결정하는 변곡점이 될 수 있다”면서 “당분간 환율 추이를 지켜봐야 할 것”이라고 조언했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)