이경자 한국투자증권 연구원은 17일 건설 산업 코멘트에서 “앞으로 건설사들이 회수 가능성이 낮은 미청구공사를 매출액으로 과대계상할 가능성은 희박해졌다고 판단한다”며 “올해 1분기부터 현장별 공시가 예고됐기에 작년 4분기부터 원가 변동 요인이 생기면 즉각 비용 처리를 해 회계처리가 엄격해진 것으로 보인다”고 평가했다. 이어 “어느 순간 예상치 못한 손실이 일시에 반영되는 ‘빅 베쓰(Big bath)’ 가능성도 낮아질 것”이라고 덧붙였다. 빅 베쓰란 손실을 인식하는 시점이 유동적일 때 특정 기간에 손실을 모두 인식하는 회계처리 방식이다. 신임 경영진은 전임 경영자에게 넘어온 부실 요인을 털고 경영을 시작하는 경향이 있다.

세부 사업장별 미청구공사 잔액과 대손충당금 현황을 공시하면 공사가 진척된 정도(공사진행률)에 따른 미청구공사 증감 현황을 살펴볼 수 있다. 공사가 마무리돼 가는 사업장임에도 미청구공사 잔액이 줄어들지 않거나 오히려 늘어나게 되면 발주처로부터 공사대금을 받지 못해 손실이 날 가능성이 커지고 있다고 볼 수 있다. 사업장별 미청구공사 잔액이 공시되지 않던 과거에는 사업장 상황을 지켜보다 한꺼번에 손실로 털어 내 시장에 충격을 줬지만 앞으로는 미청구공사 관련 손실을 미리 원가비용에 반영해 조금씩 손실로 인식, 회계절벽 가능성이 줄어들 수 있다는 것이다.

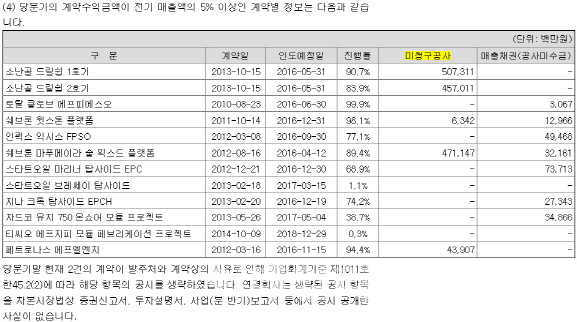

다만 금융투자업계에선 사업장별 미청구공사 현황을 공시하면서 발주처와 수주기업이 비밀 유지 계약을 맺은 사업장 현황이 공시되지 않는 것은 다소 아쉬운 사안으로 꼽았다. 기업회계기준서 제1011호 한45.2에는 계약 당사자가 공시에 동의하지 않고 공시했을 때 기업에 현저한 손실을 초래할 가능성이 크면 공시를 생략할 수 있게끔 돼 있다. 그러나 이렇게 공시를 생략할 때는 계약별 공시를 생략한 사실과 이유에 대해 객관적인 근거를 제시해야 한다. 대우조선해양(042660)은 올해 1분기 분기보고서의 사업장별 미청구공사 현황을 공시하면서 “2건의 계약이 발주처와의 계약상의 이유로 공시를 생략했다”고 밝혔지만 이렇게 공시를 생략한 이유에 대한 객관적인 근거는 나와 있지 않다. 한 신용평가사 연구원은 “사업장별 미청구공사 현황은 앞으로 수 년동안 데이터가 쌓이면 부실 가능성 예측에 매우 의미있는 정보가 될 수 있을텐데 도중에 발주처와의 계약상 이유로 공시를 생략한다면 데이터 흐름이 갑자기 끊기게 된다”고 지적했다. 회계기준서에 따라 생략했다면 역시 회계기준서에 따라 생략 이유를 객관적으로 밝혀야 한다는 것이다.

|

한편 재무제표 주석이 아니라 분기보고서의 ‘사업의 내용’ 중 수주현황을 공시할 때 기업마다 공시대상 사업장 분류 기준이 다른 데 이를 통일해야 기업별 비교가 가능하다는 건의도 나온다. 가령 한화건설은 계약잔액이 5억원 이상인 사업장을 공시하는 데 비해 현대건설(000720)은 직전 사업년도 매출액의 5% 이상인 사업장을 공시 대상으로 분류하고 있는 등 회사마다 기준이 다른 상황이다.

◆용어설명

미청구공사 : 수주기업이 매출액으로 인식은 했지만 아직 발주처에 청구하지 않아 현금이 들어오지 않은 공사대금. 유가나 환율 등의 변동으로 갑작스럽게 예상투입원가가 늘어나면 손실로 돌변할 수 있다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)