.png)

.png)

|

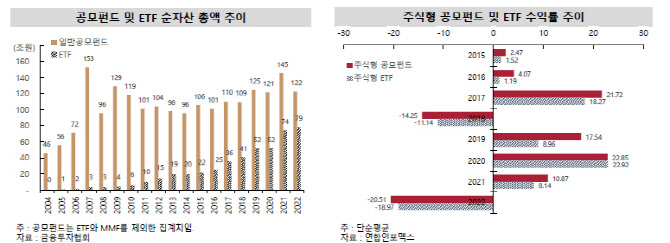

이 연구원은 “일반 공모펀드는 정체돼 있는 반면 상장지수펀드(ETF) 순자산은 빠르게 증가하고 있다”며 “ 패시브 투자의 급성장은 투자 안정성을 낮출 수 있어 다양한 상품과 개인 맞춤형 투자 등 수요를 만족시키기 위한 상품들을 통해 액티브 펀드 활성화에 나서야 한다”고 했다.

그는 공모펀드 위축에 대해 “주식형 공모펀드의 수익률은 시장이 좋을 때 주식형 ETF보다 양호하지만, 시장이 나쁠 때 반대인 경향이 있다”며 “ETF에 패시브 운용 비중이 높기 때문인 것으로 보이는데 지난해말 기준 주식형 ETF와 공모펀드의 패시브 운용 비중은 각각 3%, 33%다”고 말했다.

국가별 펀드 수익률을 비교하면 우리나라 주식형 펀드는 2020년 수익률이 12개국 중 최상위를 기록했지만, 2022년엔 최하위를 기록했다고 짚었다. 주식형 펀드의 총비용(선후취 포함 총비용은 선후취 판매 수수료를 5로 나눠준 값을 총보수에 더해 총비용을 계산)은 규모로 글로벌에서 중간 수준이지만 다른 나라에 비해서는 크다고 분석했다. 펀드의 초과 수익률은 12개국 중 6번째로 큰 것으로 나타났다.

|

이 연구위원은 “액티브 펀드를 상장하는 방안에 대해 논의하고 있다”며 “투자자 보호 문제, 실시간 시가 계산에 따른 비용 증가에 대한 보완, 환매단위 제한이나 유동성 공급자 도입 등의 제도를 완비할 필요가 있다”고 말했다. 이어 “현재 액티브 ETF 상품이 장내 거래되고 있지만 기초지수 연동의무가 부과되고 있어 액티브 펀드와는 차이가 있다. 액티브 펀드 상장이 필요하다고 본다”고 덧붙였다.

다양한 투자상품에 대한 소비자의 접근성 제고도 필요하다고 봤다. 실물펀드 대부분이 사모로 출시되고 있어 일반투자자 접근성이 떨어진다는 지적이다. 현재 상장 실물재간접 펀드 재투자를 제한적으로 허용 중인데 허용 펀드 대상 확대를 고려하고 있는 것으로 전해졌다. 다만 과도한 수수료 지불, 도관기능만 하는 운용사가 생기지 않도록 일정 조건 하에 허용해야 할 필요성을 제기했다. 파생상품별로 위험도가 다양한데 단순히 투자비중(20%)을 기준으로 고난도 금융투자상품을 정의하는 데 대해서도 개선해야 한다고 봤다.

공모펀드 판매 환경 개선과 관련해서는 판매보수와 수수료 체계 유연화가 필요하다고 봤다. 그는 “우리나라 펀드의 판매보수는 운용사에 의해 일괄적으로 결정된다”며 “같은 펀드에 대해서 같은 보수를 수취하기 때문에 판매사는 차별화된 서비스를 제공할 유인이 적으며, 고객 접점이 많은 대형 판매사가 높은 시장 점유율을 차지한다”고 했다. 이어 “클래스별 판매 비용을 동일화하는 규제나 펀드의 보수 및 수수료 상한을 철폐해 판매채널 간 유효경쟁 촉진을 유도해야 한다”고 말했다.

선취수수료나 판매보수 대신 고객으로부터 자문보수 수취를 유도하고 강화할 필요성도 제기했다. 이 연구위원은 “한편 판매보수를 자율화할 경우 판매사는 자사의 이익에 도움이 되는 펀드 판매를 위해 보수를 책정할 유인이 있는데 고객으로부터 자문수수료를 수취하면 이러한 문제를 완화할 수 있다”며 “특정 판매를 판매서비스가 아니라 다양한 펀드에 대한 자무을 제공하는 자문서비스는 고객이 지불하는 비용에 상응하는 실질적인 자문서비스를 받을 수 있게 할 것”이라고 했다.

판매채널 다각화도 제기했다. 자문 역량이 있는 핀테크기업이나, 특정투자자산에 대한 전문지식을 바탕으로 특화된 펀드를 판매하고자 하는 기업에 대한 라이센스 도입 등을 고려하고 있다고 전했다.

아울러 과도한 운용보수 인하 경쟁을 지양해야 한다고도 언급했다. 이 연구위원은 “운용사들은 치열한 경쟁 속에 알아서 운용보수를 낮추고 있는데, 이는 인력 확보나 다양한 펀드 개발의 질을 저해한다”며 “원가분석에 의한 기본 운용보수 산정 방식 등 도입을 고려해야 한다”고 했다.

성과 연동형 운용보수의 활성화가 필요하다고도 봤다. 운용사의 적극적인 운용을 통한 수익률 개선과 액티브 운용 비중 증가를 위해서다. 이 연구윈원은 “2021년 성과보수형 운용보수가 도입됐으나 판매사 업무 부담 증가로 활성화되지 못했다”며 “판매사에 성과보수형 펀드 판매에 대한 인센티브를 주는 방안을 고려할 필요가 있다”고 전했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)