.png)

박수영 한화투자증권 연구원은 “중국인의 게임에 대한 수요 확대 및 방한 관광 확대에 따른 실적 개선을 가장 먼저 확인하는 회사”라며 “업종 내 최선호주로 제시한다”고 말했다.

|

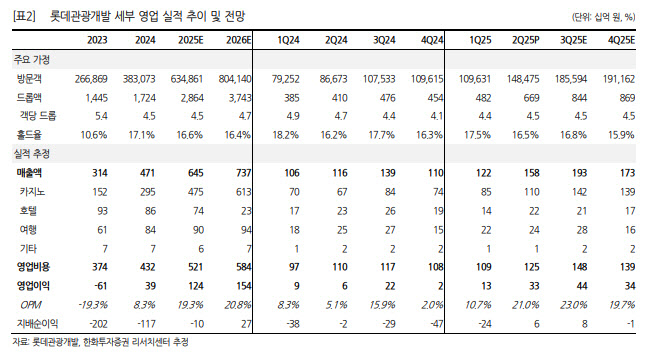

지배주주순이익도 서프라이즈를 기록했다. 2분기까지 분기 기준 이자 비용 대략 360억원 발생했는데도 NI 턴어라운드가 가능했던 것은 해외전환사채 외화부채평가이익 및 법인세 환급 등이 반영된 영향이다.

3분기는 7월부터 카지노 숫자 탄탄한 흐름 확인 중이다. 7월 카지노 순매출액, 드롭액, 방문객은 모두 사상 최대 수준을 기록(순매출액 434억원, 드롭액 2742억원, 방문객 5만 6691명)했다. 8월 지표는 7월보다 강할 것으로 기대된다.

3분기에도 2분기처럼 영업외 일회성 이익이 있을지 당장은 추정하기 어려우나, 7월부터 본격화된 CB 전환 및 성수기 진입에 따른 영업 이익 확대 등으로 3분기도 NI 흑자를 기대한다는 게 박 연구원의 판단이다.

최근 마카오 숫자도 좋은 흐름을 보여주는 중이다. 5월<6월<7월의 GGR 흐름이 확인되는데, 중국인들의 게임(카지노)에 대한 수요 분출의 초입에 있는 것으로 해석된다. 8월까지 강한 숫자를 전망했다.

드림타워 카지노 멤버쉽 고객은 7월 기준 9만 9365명으로 4월부터 매달 멤버쉽 고객의 4000~5000명씩 순증이 확인되는 중이다. 8월까지 성수기 지나면 9월부터 다소 지표 움직임이 약해질 것이라는 우려 있으나 멤버쉽 고객의 꾸준한 확보는 성·비수기 흐름을 타지 않는 호실적으로 이어질 전망이다.

고객 확대 및 이에 따른 매출 확대로 비용 레버리지가 강력하게 나오는 구간이라는 평가다. 매년 4분기 상대적으로 크게 느껴졌던 지급수수료도 올해부터는 연중 내내 고른 실적 기록에 따라 일회성 비용 발생 가능성 제한적일 것이라고 봤다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)