|

농협을 비롯해 신협, 수협, 산림조합 등 상호금융은 이 기간 총 7조2000억원을 취급했다. 그러나 농협을 제외한 다른 상호금융은 자체 자금으로 빌려준 일반자금대출이거나 지방자치단체가 금리 일부를 보전하고 조합 자금으로 취급한 이차보전협약대출이었다. 정책자금대출을 취급한 곳은 농협이 유일했다.

농협은 원칙적으로 정책자금대출 취급이 불가능하다. 에너지공단과 대출 MOU를 맺지 않았기 때문이다. 에너지공단은 은행 16곳과 산은캐피탈 등 17개 금융사와 MOU를 맺었다. 농협이 에너지공단과의 협약 없이 정책대출을 취급한 것이다.

농협은 농협은행으로부터 전대대출을 받는 형태로 정책대출을 취급했다. 태양광 정책대출은 협약을 맺은 금융사가 전력산업기반기금에서 저리로 돈을 빌려 사업자에게 대출을 취급하는 구조다. 농협은행은 기금으로부터 빌린 돈을 다시 농협에 빌려줬고, 농협이 이를 사업자들에게 빌려준 것이다. 대출금리는 연 1.5~2.0% 수준인 것으로 파악된다.

이러한 대출 구조의 전례가 없었던 것은 아니다. 과거에도 정책대출의 경우 농협중앙회를 통해 농림수산업신용보증기금 등을 받아 대출을 취급하곤 했다. 그러나 이번 태양광 대출의 경우 아무런 보증 없이 낮은 이율의 인센티브만으로 거액을 취급했다는 점에서 우려가 제기된다. 특히 담보인정비율(LTV)을 최대 90% 수준까지 설정한 것으로 알려졌다.

금감원 한 직원은 “개별 단위 조합들이 어느 정도 규모로 취급했는지 봐야겠지만 1조원은 조합들이 리스크 관리를 하기에 규모가 작지 않다”고 했다. 농협은행 측은 “에너지공단에 전대대출이 가능한지 문의한 결과 가능하다는 답변을 받아 진행했다”고 밝혔다.

|

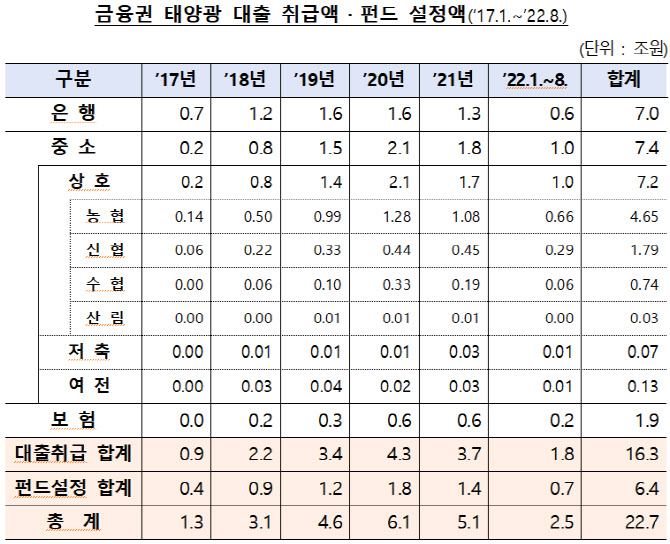

금융업권별 대출 규모는 은행 7조원, 중소서민금융 7조4000억원, 보험 1조9000억원 등이었다. 특히 중소서민금융 중 상호금융이 7조2000억원으로 대부분을 차지했으며, 이 중에서도 농협이 4조6500억원을 취급했다. 태양광 펀드는 31개 자산운용사가 총 111개 사모펀드로 6조4000억원을 설정했다.

잔액은 올해 8월 말 기준 대출 11조2000억원, 사모펀드 6조4000억원으로 총 17조6000억원이다. 대출 잔액 중에서는 일반 자금이 9조7000억원, 정책 자금 1조4000억원이다. 펀드는 잔액 6조4000억원 가운데 기관이 99.9%를 차지했고, 개인투자자 잔액은 81억원으로 0.1%에 그쳤다.

태양광 대출 건전성은 아직은 양호했다. 8월 말 현재 연체율은 평균 0.12% 수준으로 집계됐다. 그러나 금감원은 태양광 대출은 만기가 길고 거치 기간을 두는 경우가 많아 정확한 건전성 상황은 더 지켜봐야 한다고 설명했다.