|

이데일리 취재를 종합하면 이들 원매자 가운데 일부는 경영참여형 사모펀드(PEF) 운용사와 컨소시엄 형태로 인수를 논의 중으로 알려졌다. PEF 운용사를 전면에 세우고 자금을 대는 전략적투자자(SI) 역할을 맡을 것이란 게 업계 설명이다.

컨소시엄이 완성될 경우 한층 수월한 베팅이 가능할 것이란 얘기도 나온다. 현재 거론되는 밸류에이션이 2020년 시리즈D(네 번째 투자유치) 당시 인정받은 3000억원에 크게 못 미치는 상황에서 인수 금액을 조금만 더 책정하면 가격요소에서 앞서 갈 수 있다는 계산 때문이다.

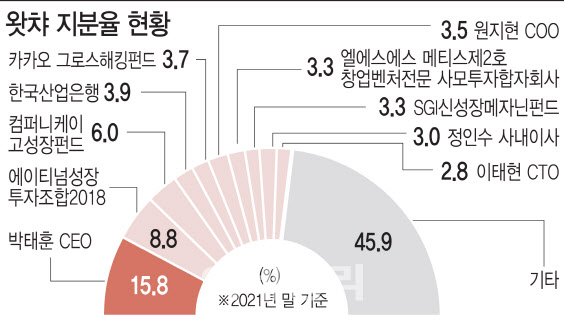

한 가지 흥미로운 대목은 박태훈 대표의 경영 참여 배제를 인수 조건으로 검토하고 있다는 점이다. 한 업계 관계자는 “인수를 검토 중인 원매자 측에서 박 대표가 경영에서 물러나는 것을 원하는 것으로 알고 있다”고 말했다. 자금난에 내몰린 상황에서 최대주주 지위를 내려놓고 ‘회사를 떠나느냐, 마느냐’의 갈림길에 설 수 있다는 것이다.

|

다만 박태훈 대표의 경영 참여 의지가 여전한 상황에서 이를 받아들일 가능성은 크지 않다는 게 업계 전언이다. 실제로 박 대표는 자본시장 내 개인 투자자를 대상으로 수십억 원 규모 단기성 자금을 조달하며 ‘버티기’에 돌입했다. 매각 작업이 가시화한 상황에서 시간을 확보한 뒤 원하는 조건을 관철하려는 의도가 엿보이는 대목이다.

박 대표 입장에서는 결국 가격과 함께 경영 참여가 보장되는 ‘비가격적 요소’가 매각 분수령이 될 전망이다. 더 높은 가격에 파는 것도 중요하지만, 매각 이후 경영 참여를 보장해 줄 수 있는 곳과 우선 협상할 가능성도 배제할 수 없다.

한 VC업계 관계자는 “경영권 참여 보장을 대가로 한참 못 미치는 밸류에이션에 지분이나 경영권을 매각하는 결정도 쉽지는 않을 것”이라며 “투자자들의 직간접적 압박이 시간이 흐를수록 거세질 텐데 최종적으로 어떤 결정을 내릴지가 중요하다”고 말했다.