|

김용건 한국신용평가 기업평가본부 실장은 17일 “현대상선 유상증자가 계획대로 이뤄질 경우 부채비율 등 재무구조 개선이 기대된다”면서도 “수익구조 개선과 사업경쟁력 강화 등 영업측면 펀더멘털 개선이 신용도상 주요 변수”라고 진단했다.

현대상선은 지난 13일 주주배정 후 실권주 일반공모 방식의 6936억원 규모 유상증자 계획을 공시했다.

유상증자 대금은 시설자금과 운영자금으로 각각 4000억원과 2936억원을 사용할 예정이다. 시설자금은 신조선 자기자금 투자와 컨테이너 터미널 투자에 사용할 계획이다. 다만 사업경쟁력과 열위한 수익구조를 감안하면 경영정상화에는 불확실성이 내재돼 실적 개선 정도에 따라 자체 재무적 대응능력은 가변적인 상황이라는 판단이다.

향후 주요 모니터링 요소는 빠른 시일 내 경영정상화 달성 여부다. 그는 “경영 정상화가 조속히 이뤄지지 않으면 2018~2019년 유동성 리스크 재발 가능성이 있고 신용도에 부담이 될 수 있다”며 “컨테이너 시황, 글로벌 경쟁구도 변화, 경쟁력 강화 방안 등을 모니터링할 계획”이라고 설명했다.

컨테이너 시황의 경우 주요 간선항로 운임이 작년대비 반등했다. 구주항로가 시황을 견인하고 미주항로는 비교적 상승세가 약하다. 글로벌 선사 영업수익성은 2분기 흑자전환했지만 현대상선 실적 개선폭은 이에 비해 부진하다는 평가다. 그는 “미주 물량이 크게 늘었으나 화물비 부담으로 미주노선 적자 폭은 감소하지 않고 있다”며 “단기로는 구주·아주 컨테이너 시황 회복 추세로 영업적자는 일부 감소할 것”이라고 예측했다.

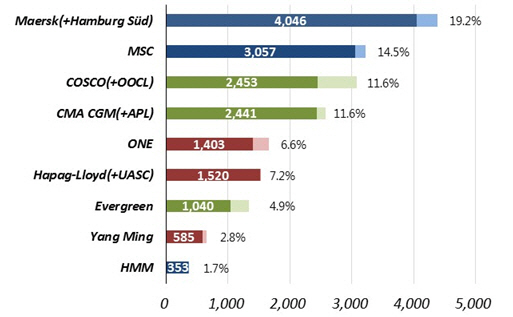

현재 해운시장은 유럽계 4사(머스크, MSC, CMA CGM, 하파그 로이드)와 COSCO, ONE(일본3사), 에버그린의 아시아계 3사로 정리됐다. 상위 7개 선사 선복점유율은 8월 기준 76%로 현대상선을 포함한 하위선사간 경쟁력 격차는 확대됐다. 얼라이언스는 2M과 오션(Ocean), 더 얼라이언스(THE Alliance)의 3대 구도로 재편됐다. 그는 “상위 선사는 인수합병(M&A), 실적 저하로 신조 발주에 나서지 않아 경쟁 강도는 소강 상태”라면서도 “최근 초대형 컨테이너선 발주 소식이 들려오고 있고 원양선사간 경쟁 형태를 감안하면 치킨게임의 재발 가능성은 열려있다”고 분석했다.

향후 경쟁력 강화를 위한 방안으로는 고용선료 부담 해소, 친환경·고효율 선박 확보, 인프라 투자를 통한 화물비 절감 등을 꼽았다. 정부의 지속 지원 여부도 중요 모니터링 요소다. 2019년 IFRS 17 ‘Lease’ 도입으로 1년 이상 장기용선에 대해 미래 용선료 지급액의 현재가치가 부채로 인식될 가능성이 있어 1년 이상 장기용선이 80척에 이르는 재무구조 저하 대비도 필요하다는 지적이다.

김 실장은 “해운시황 변화와 더불어 2M+H 전략적 협력을 통한 영업실적 개선, 해운업 정책적 지원에 의한 사업경쟁력·원가구조 개선, 유동성 위험 관리와 한국산업은행의 재무 지원 등을 지켜볼 것”이라고 말했다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)