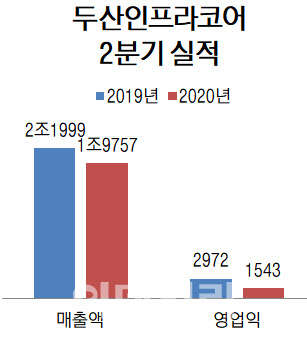

두산인프라코어(042670)는 2분기 연결 기준 영업이익이 1543억원으로 전년 동기 대비 48.1% 감소했다고 24일 공시했다. 같은 기간 매출액은 10.2% 줄어든 1조9757억원, 당기순이익은 54.8% 감소한 781억원으로 각각 잠정 집계됐다.

중대형건설기계(Heavy) 사업의 매출액은 9341억원으로 1년 전보다 7.5% 증가했다. 중국 굴착기 시장이 빠르게 회복한 데 따라 판매가 늘어난 데다 선진·신흥시장에서의 점유율을 높인 덕분이다.

중국에서의 매출액만 5275억원으로 지난해 2분기보다 무려 57.7% 늘었다. 상반기 기준으로도 증가율은 4.7%를 기록했다. 올해 중국 굴착기 시장 규모 전망치는 연초 21만대에서 24만대로 상향 조정됐다. 중국공정기계협회(CCMA)에 따르면 중국에 진출한 해외기업(MNC) 가운데 두산인프라코어 점유율은 2015년 12.9%에서 올해 상반기 23.0%로 높아졌다.

북미, 유럽 등 선진 시장 규모는 30% 이상 축소됐지만 두산인프라코어는 8t 이하 미니 굴착기 판매를 10%가량 늘리며 점유율을 0.6%포인트 확대했다. 우리나라를 포함한 신흥 시장에서도 점유율을 2.1%포인트 높였다. 우리나라를 제외한 신흥 시장에서 34t 이상 대형 굴삭기 판매 비중은 4.4%포인트 높아졌다.

두산인프라코어는 매출채권 리스크(위험) 관리를 강화하는 동시에 대형 굴착기 판매 비중을 확대하면서 수익성을 확보하겠다는 방침이다.

엔진 사업의 경우 G2엔진의 외부 매출이 증가했지만 Heavy 및 밥캣, 발전기용 엔진의 수요 둔화로 실적이 감소한 것으로 나타났다. 연결 실적으로 포함되는 두산밥캣(241560) 역시 1년 새 매출액이 19.5%, 영업이익이 59.1% 각각 감소하며 실적을 끌어내렸다.

|