.png)

|

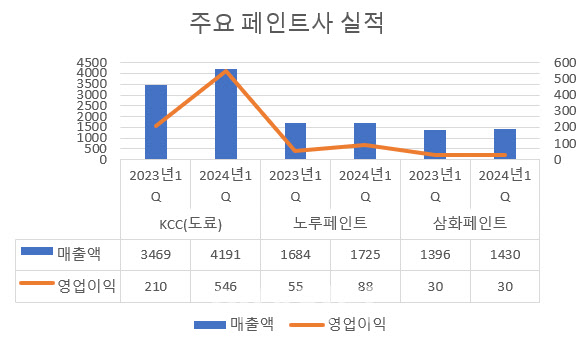

노루페인트(090350)도 1분기 영업이익이 88억원으로 전년동기대비 60% 늘어나고 매출액은 1725억원으로 2.5% 증가했다. 이 기간 삼화페인트(000390)는 전년동기대비 0.1% 감소한 31억원의 영업이익과 0.5% 늘어난 1404억원의 매출액을 달성했다.

주요 페인트 회사의 이런 실적은 신축 건축용 페인트 부진을 다른 부문에서 만회한 것으로 풀이된다.

노루페인트 관계자는 “신축 수요가 적어 아파트 재도장 시장을 강화했다”고 말했다. 노루페인트에서 건축 도료 품목은 1분기 매출 기준으로 41%를 차지해 가장 크다. 재도장은 건축물 노후화에 따라 페인트가 희미해졌거나 변색된 경우 새로 페인트를 칠하는 것을 말한다. 통상 재도장은 5~10년 주기로 진행된다. 최근 재건축 시장은 사업비 증가에 따라 사업 완료까지 소요 기간이 늘어나면서 재도장 수요가 증가하고 있다.

KCC 관계자는 “해외법인과 선박 관련 수요 지속으로 매출과 수익성을 유지했다”며 “친환경, 고기능성 도료 판매가 계속해서 늘고 있다”고 설명했다. 키움증권에 따르면 조선용이나 자동차용 도료 등 기능성 도료(Coating)는 세계시장에서 수요와 성장이 이어지고 있다.

페인트 원재료의 상대적인 안정화도 수익성 개선에 한 몫했다. 노루페인트는 1분기 ㎏당 첨가제 가격이 10% 하락 한 데다 수지(도막 결정 물질) 가격도 15% 떨어졌다. 안료(색) 역시 3% 하락했고 용제(녹이는 물질)는 1% 상승에 그쳤다. 반면 KCC는 상대적으로 원재료가 더 올랐다. KCC의 1분기 용제로 쓰는 솔벤트는 ㎏당 가격이 1년 새 2.5% 하락했지만, 용제로 사용하는 자일렌과 톨루엔은 각각 6%, 9% 올랐다. 이런 영향으로 KCC는 매출액에서 원가가 차지하는 원가율이 80%로 1년 전보다 2.7%포인트 상승했다.

삼화폐인트는 1분기 경쟁사와 비교해 평이한 실적을 보였다. 지난해와 거의 동일한 성적을 거둬서다. 회사 관계자는 “작년 1분기 실적(영업이익)을 보면 자사가 경쟁사보다 괜찮았다”고 설명했다. 일종의 역기저효과라는 설명이다. 작년 1분기 삼화페인트는 영업이익이 30억원으로 전년동기대비 34% 불어났다. 노루페인트는 같은 기간 3% 영업이익 줄었다. 반면 KCC는 지난해 1월 도료 부문 영업이익이 전년 동기 대비 198% 급증했다. 삼화페인트 관계자는 “올해 다양한 신규 사업과 제품으로 실적을 견인할 예정”이라고 말했다.

전방산업이 뚜렷하게 살아나지 못하고 있는 것은 페인트 업계 악재로 꼽힌다.

업계 한 관계자는 “주요 전방 시장인 건설경기 침체가 장기화하고 있어 대비해야 한다”고 했다. 한국건설산업연구원의 월간건설시장 동향을 보면 1월과 2월 공공과 민간을 합친 전체 건설시장 수주액은 10조5000억원과 10조2000억원으로 1년 새 각각 50%, 23% 줄었다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)