|

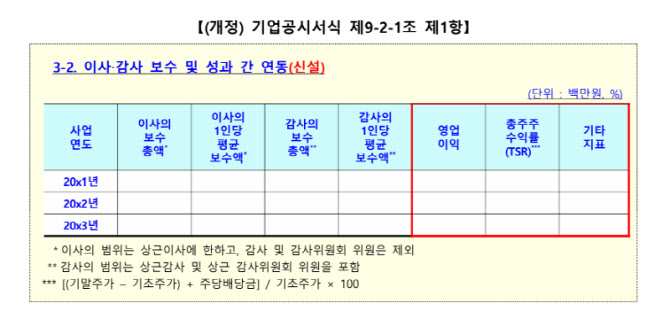

이번 개정의 핵심은 세 가지다. 우선 보수-성과 연계 공시가 신설된다. 사업보고서 ‘임원의 보수 등’ 항목에서 이사·감사의 보수총액 및 1인당 평균보수액을 공시할 때 영업이익, 총주주수익률(TSR) 등 기업 성과지표를 함께 제시해야 한다.

TSR은 기말주가에서 기초주가를 뺀 금액에 주당배당금을 더한 뒤 기초주가로 나눈 수치다. 기업별 특성을 고려해 추가 지표를 제시하거나 그래프 등을 활용해 임원보수와 성과 간 관계를 설명하는 것도 허용된다.

|

두 번째로 주식기준보상 공시가 강화된다. 보수지급금액(전체·개인별)을 공시할 때 ‘보수총액에 포함되는 주식기준보상 지급액’과 ‘보수총액에 포함되지 않는 주식기준보상 잔액’을 구분해 기재해야 한다. 사업연도말 미실현 주식기준보상(스톡옵션·양도제한조건부주식(RSU) 등)의 현금환산액(공정가치 또는 시장가치)도 공시 대상에 포함된다. 아울러 ‘개인별 보수지급금액’ 서식 하단에 주식매수선택권 부여 현황과 RS 등 그 외 주식기준보상 부여 현황을 함께 배치해 투자자들이 개인별 보수와 연계해 주식기준보상 현황을 손쉽게 확인할 수 있도록 했다.

세 번째로 공시대상기간이 당해 사업연도에서 3개 사업연도로 확대된다. 이사·감사의 전체 보수총액을 급여·상여·주식매수선택권 행사이익·그 외 주식기준보상·기타 근로소득·퇴직소득·기타소득 등 소득 종류별로 구분해 공시하는 서식도 신설된다.

금감원은 이번 서식 개정으로 임원보수 결정에 있어 기업의 책임성을 제고하고 투자자들의 객관적·합리적 평가에 기여할 것으로 기대했다. 개정 서식 시행 이후에는 제출되는 사업보고서 등의 임원보수 공시 내용을 점검해 기재가 미흡한 경우 자진정정을 유도할 계획이다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)