|

도미노피자는 1960년 설립된 세계 최대 피자 체인 운영업체로 전세계 약 90개국에 진출해 있다. 매장수만 2만200여개에 달한다. 도미노피자는 업계 경쟁 심화로 성장 모멘텀 둔화에 대한 우려가 지속적으로 제기되고 있다. 이에 따라 노미노피자는 미국내 피자 배송 서비스 강화를 위해 차량 공유 및 음식배송 플랫폼 기업 우버와의 협력을 강화하는 등 전략적 변화를 시도하고 있다.

그 일환으로 도미노피자는 지난 12일 리워드 프로그램 개편 소식을 알렸다. 기존에는 10달러 이상 주문시 10포인트를 적립해주고 60포인트가 누적(10달러 이상 주문 6회)되면 미디엄 2개 토핑 피자를 제공했다. 하지만 앞으로는 5달러 이상 주문해도 10포인트를 적립해주며 20포인트 단위로 무료 품목을 달리해 주문할 수 있도록 한 것.

피터 살레는 “개편 내용을 보면 3개의 보상 등급과 9개의 보상 옵션을 제공하는 방식”이라며 “더 빠른 옵션과 더 많은 보상 옵션으로 더 많은 고객이 관심을 갖게 될 것”이라고 전망했다. 이는 과거 도미노피자의 성장 동력을 재생시킬만한 판매 촉매제가 될 것이란 판단이다.

그는 또 “도미노피자의 디지털화와 효율적 마케팅 전략, 가치 측면에서의 경쟁우위 등으로 최근 몇 년간 의미 있는 매출과 점유율 개선을 기록했다”며 “이번 리워드 프로그램 개편으로 시장 점유율 확대 및 지속성이 강화될 것”이라고 말했다. 이어 “원재료 비용 압박 완화, 노동시장 환경 개선에 따른 임금 부담 완화, 메뉴 가격 인상 등으로 마진 개선 기대감도 있다”며 “마진 개선시 배달 운전자 확보 능력이 향상될 수 있다는 점에서 긍정적”이라고 평가했다. 다만 시장 경쟁 상황과 새로운 글로벌 시장 개척 여부가 관건이라는 지적이다.

한편 도미노피자 장기 주가 추세는 우상향세가 뚜렷하다. 지난 2009년 이후 2021년까지 매년 플러스 수익률을 기록했다. 지난해 처음으로 마이너스 수익률(-39%)을 기록했지만 올 들어 15% 가까운 반등세를 나타내고 있다. 도미노피자는 배당주로도 잘 알려져 있다. 올해에도 주당 4.9달러 배당금 지급이 예상되고 있다. 배상수익률은 1.5% 전후가 될 것으로 추정된다.

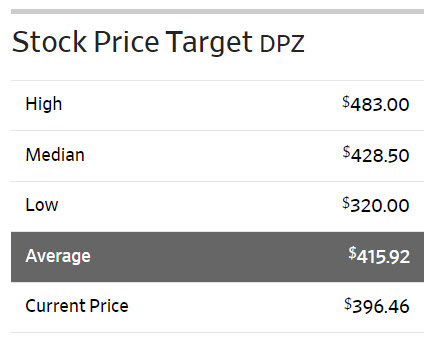

도미노피자에 대해 투자의견을 제시한 월가 애널리스트는 총 31명으로 이 중 17명(55%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 415.92달러로 이날 종가보다 5% 높다.

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.