|

회사채와 은행채, 여전채 등을 포함한 크레딧의 강세는 박스권을 그리는 국고채 금리 시장 흐름과 무관하지 않다. 현재 기관 자금 차입 비용 격인 환매조건부채권(RP) 금리가 2.78%로 2.7%대 후반인 상황에서 국고채 3년물 금리는 2.3%대를 하회하고 있다. 사실상 비용이 더 높은 역캐리가 나는 셈이다.

한 시중은행 채권 운용역은 “크레딧 시장은 계속해서 우량채에 대한 선호 현상이 지속되고 있다”면서 “당국이 대출관리를 하는 상황에서 은행채 발행 수요도 없다 보니 ‘빈익빈 부익부’ 현상이 이어지는 것”이라고 짚었다.

정작 크레딧 시장에서도 딱히 살 물건은 없다는 토로도 나온다. 한 자산운용사 채권 운용역은 “딱히 살 건 안 보이는데도 계속해서 매수는 유지되고 있다”면서 “소수의견에 속하겠지만 국내 성장률이 둔화되는 상황에서 과연 기업들도 여건이 좋을지 의문스럽긴 하다”고 전했다.

이어 “보면 업황이 안 좋은 석유나 화학 쪽은 신용등급이 높고 정작 업황이 좋은 방산 같은 곳은 신용등급이 싱글 에이라 애매한 상황”이라면서 “뭔가 별다른 조정 기미는 안 보여서 계속 지켜보고 있다”고 전했다.

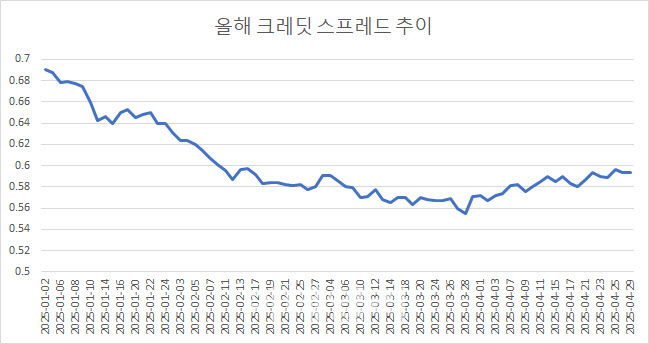

이렇다보니 지금처럼 60bp대 내외를 등락하는 기간이 길어질 전망이다. 실제로 지난 3월 말 이후 저점을 찍은 크레딧 스프레드는 이후 전반적으로 소폭 상승세를 보이고 있다.

크레딧 2%대 시대에 대한 적응 기간이 필요하다는 견해도 나온다. 김수연 한양증권 연구원은 “추가 추경 편성 규모 및 대외 환경에 따라 국고 금리가 일시적으로 상승하면서 크레딧 채권 수익률이 동반 상승할 여지도 존재한다”면서도 “다만 최종금리 하방 조정 가능성과 과거 평균 크레딧 스프레드 수준 대비 현재 수준을 고려하면 2%대 크레딧물 수익률에 적응이 필요할 수 있다”고 설명했다.