.png)

.png)

|

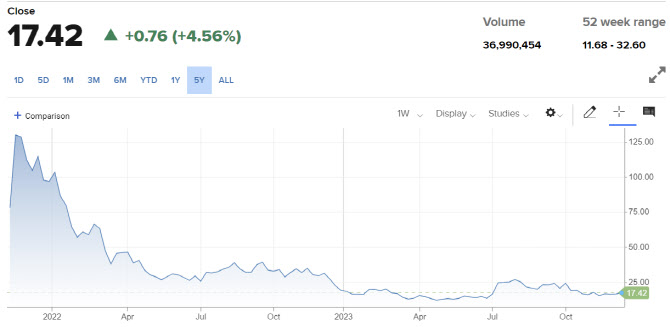

앞서 크리스 맥널리는 지난달 2일 리비안에 대한 투자의견을 종전 ‘중립(인라인)’에서 ‘시장수익률 상회’로 상향 조정하면서 목표주가 35달러를 제시한 바 있다. 이날 리비안 주가는 전일대비 4.6% 오른 17.42달러에 마감했다. 크리스 맥널리 분석대로라면 추가상승여력이 102%에 달한다는 얘기다.

리비안은 지난 2009년 설립된 전기차 스타트업으로 픽업 트럭이 주력 모델이다. 현재 리비안은 R1(고가형) 플랫폼을 기반으로 전기 픽업트럭 ‘R1T(시작가 7만3000달러)’와 SUV ‘R1S(시작가 7만8000달러)’, 아마존 전용 배달용 밴(RCV 플랫폼 기반)을 생산 및 판매하고 있다. 상업용 밴인 ‘EDV500(시작가 8만3000달러)’과 ‘EDV700(시작가 8만7000달러)’은 내년부터 고객에게 인도할 예정이다.

최근 전기차 업계가 전기차 수요 둔화 등으로 생산량 목표치를 하향 조정하는 등 어려움을 겪고 있는 것과 달리 리비안은 오히려 5만대에서 5만2000대로, 최근 5만4000대로 계속 상향 조정하는 추세다. 여기에 다음주부터 R1T의 리스 프로그램을 워싱턴, 뉴욕, 미시간 등 14개주에서 시작할 예정이다. 월가 평가가 나쁘지 않은 이유다.

리비안은 또 대중적인 저가형 모델(R2 플랫폼)을 개발 중으로 내년 중형 SUV인 ‘R2S’를 공개할 예정이다. 판매 일정은 2026년으로 잡혀 있다.

하지만 빠른 현금소진으로 잇따라 대규모 자금조달에 나선 탓에 주가 발목이 잡힌 상황이다. 지난 3월 13억달러 규모의 전환사채를 발행한 데 이어 지난달에도 15억달러의 전환사채 발행 계획을 발표했다. 이에 따른 주주가치 희석 우려로 한달 새 주가는 33% 급락했다.

|

그는 먼저 “내년 R2플랫폼 기반의 중형 SUV를 공개할 예정인데 이는 테슬라의 모델Y를 이을 대중적(보급형) 프리미엄 전기차가 될 것”이라며 “미국의 전기차 시장을 변화시킬 잠재력이 있다”고 평가했다. 그는 “R2S의 가격은 약 5만달러로 책정할 것으로 추정한다”며 “미국내 R2 시장 규모는 600만~800만대 수준으로 R1 시장 규모 30만~40만대와 비교할 수 없을 만큼 잠재력이 크다”고 강조했다. 이어 “R2가 2026년까지 출시되지는 않겠지만 투자자들은 중형 SUV가 공개되면 차량의 대중 시장 잠재력을 믿기 시작할 것”이라고 덧붙였다.

두 번째는 수익성 개선이다. 크리스 맥널리는 “내년에 총마진이 손익분기점에 도달하고 연말까지 10% 흑자로 전환할 것”이라고 전망했다.

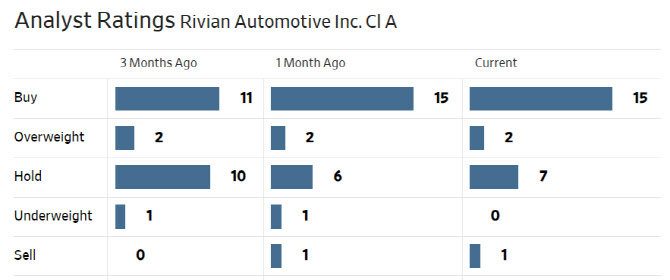

한편 월가에서 리비안에 대해 투자의견을 제시한 애널리스트는 25명으로 이 중 17명(68%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 26.6달러로 이날 종가보다 52.6% 높다.

|

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)