.png)

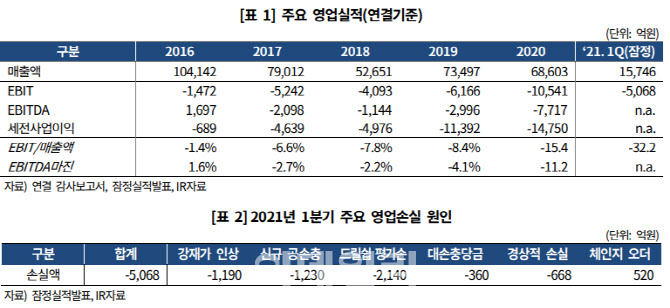

지광훈 한기평 수석연구원은 “1분기 5068억원의 대규모 영업적자를 기록했다고 발표했다”며 “강재가 인상과 고정비 부담에 따른 경상적 손실이 지속된 가운데 저선가 신규 수주 물량의 공사손실 충당금 설정, 미인도 드릴십 재고의 공정가치 하락 등이 반영되며 영업적자 폭이 확대됐다”고 분석했다.

1분기 잠정실적은 한기평의 예상치를 크게 벗어나고 있어 신용도에 부정적이라고 밝혔다.

2020년 하반기 이후 신규수주의 양적 증가가 이뤄지고 있지만, 수주 및 수익성의 질적 개선이 더뎌 대규모 영업손실이 반복되고 있다는 분석이다.

특히 이번 실적발표와 함께 누적적자에 따른 자본잠식 해소를 위해 5대 1 무상감자를 실시하고, 유상증자는 주주배정후 실권주 일반공모 방식으로 1조원 규모를 추진하겠다고 밝혔다.

지 수석연구원은 “해당 감자와 증자계획은 향후 주주총회의 의결과 채권자 보호절차 등을 거쳐야 하는 사항이라 진행과정에서 일부 게획이나 실질적 재무개선 효과의 변동이 있을 수 있다”고 지적했다.

본질적 수익성 회복이 전제되지 않는다면 유상증자 등 현재 추진중인 재무구조 개선 계획도 일시적인 효과에 그칠 수 밖에 없다.

한기평은 향후 공시 실적을 기반으로 1분기 손실 원인을 심층 분석하고 공정관리 능력 등 사업역량과 수주잔고의 질적 특성을 감안한 수정된 실적 전망 등을 바탕으로 신용등급을 재검토하겠다고 밝혔다.

그는 “유상증자 관련 대주주 참여여부 등에 대한 모니터링을 통해 신용 등급 주요 근거인 삼성그룹의 유사시 지원가능성이 여전히 유효한지에 대해서도 검토할 계획”이라고 했다. 삼성중공업의 최대주주는 삼성전자(005930)(15.98%) 등 특수관계인으로 지분 21.87%를 보유중이다.

|