|

[이데일리 최정희 기자] 미국 정책금리 인상이 이제 막 첫 발을 뗐을 뿐인데도 장단기 금리 차가 빠르게 축소되며 역전을 코앞에 두고 있다. 장단기 금리 차가 역전된 후 통상 1~2년 내 경기침체가 왔던 데다 미 연방준비제도(Fed·연준)가 물가를 잡기 위해 금리를 빠른 속도로 올리고 난 이후엔 항상 경기침체가 도래했다는 점을 고려하면 이번에도 안심하기 어렵다.

물가 때문에 금리 올리면 ‘인상폭 커’

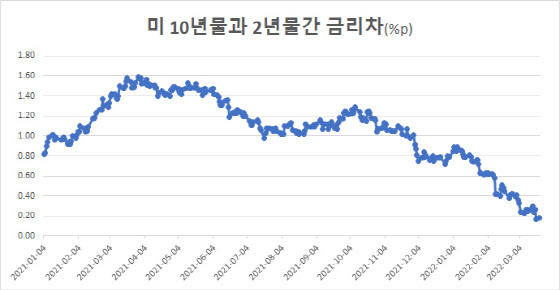

미국 세인트루이스 연방준비은행에 따르면 미 10년물과 2년물 간 금리 차는 21일(현지시간) 0.18%포인트로 빠르게 좁혀졌다. 작년 3월 말까지만 해도 금리차가 1.58%포인트에 달했으나 약 1년 만에 무려 1.40%포인트가 축소된 것이다.

이 기간 10년물 금리는 0.55%포인트 오른 반면 2년물 금리가 무려 1.96%포인트나 급등, 세 배 넘게 올랐다. 2년물 금리가 연준의 통화정책에 영향을 많이 받는다는 점을 고려하면 연준의 정책 금리 인상, 국채 매각 등 자산축소 등 긴축 신호에 따른 영향으로 분석된다.

|

2년물 금리는 21일 2.12%로 2019년 5월 말 이후 2년 8개월 만에 처음으로 2%를 돌파했다. 제롬 파월 연준 의장이 이날 워싱턴DC에서 열린 전미실물경제협회(NABE) 컨퍼런스에 나와 “높은 인플레이션을 억제하기 위해 정책금리를 50bp(1bp=0.01%포인트)씩 올릴 준비가 돼 있다”고 밝힌 영향이다. 이는 연말 정책금리 상단이 2%를 넘을 수 있음을 시사한다.

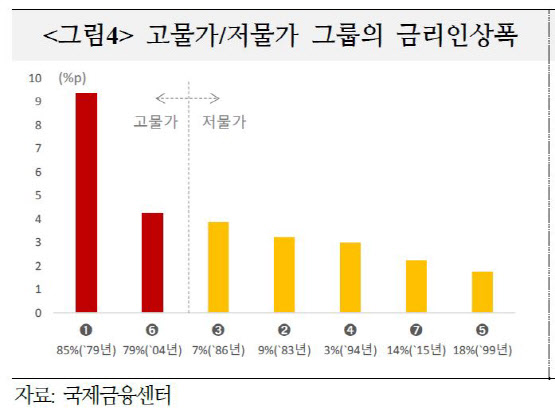

과거 사례를 고려하면 연준이 고물가를 잡기 위해 금리를 인상할 땐 그 어느 때보다 금리 인상폭이 컸다. 국제금융센터에 따르면 미국은 1979년 이래 2018년말까지 7차례 금리 인상기를 보냈는데 이때 평균 금리 인상폭은 3.96%포인트였으나 폴 볼커 연준 의장 시절이었던 1979년 8월부터 1981년 5월까지 금리가 무려 9.37%포인트 인상됐고 2004년 6월부터 2006년 6월까지 4.25%포인트 올라갔다. 1979년~1981년까지는 물가상승률이 10%를 웃돌았고 2005~2006년엔 3%를 넘어섰다.

고물가에 대응하기 위해 금리 인상폭이 커지자 1979년과 2014년 금리 인상기의 10년물과 2년물 간 금리 차는 각각 1.03%포인트, 1.89%포인트 좁혀졌다. 이번에도 비슷한 흐름이 예상된다. 미국의 올 2월 물가 상승률은 7.9%로 40년 만에 큰 폭으로 치솟은 만큼 이번 금리 인상도 과거 고물가 대응기처럼 빠른 속도로 이뤄질 전망이다. 제임스 블러드 세인트루이스 연은 총재는 올해 안에 정책금리를 3% 이상 수준으로 높여야 한다고 주장하기도 했다.

금리 인상의 끝엔 뭐가 있을까…두 차례 모두 침체 왔다

문제는 금리 인상의 끝엔 무엇이 나타날 것이냐는 점이다. 1979년, 2014년에 시작된 금리 인상의 끝에는 각각 스태그플레이션과 글로벌 금융위기가 있었다.

|

강봉주 국제금융센터 부전문위원은 “고물가에 따른 통화 긴축 후 연착륙에 성공한 사례가 없다는 점에서 향후 위기 발생에 대한 경계감을 가질 필요가 있다”며 “1979년엔 급격한 금리 인상 후 스태그플레이션, 더블딥, 남미 부채 위기 등으로 실물 경제가 경착륙했고 2014년엔 금리 인상폭이 상대적으로 적어 금융, 부동산 시장 과열로 금융위기가 초래됐다”고 밝혔다.

이 당시 장단기 금리차도 역전되며 경기 둔화 신호를 내비쳤다. 1979년엔 금리를 올리기 전인 1978년 중반부터 장단기 금리 차가 역전돼 금리를 올리는 내내 역전 폭을 키우다 1980년 2월엔 2%포인트까지 역전 폭이 커졌다. 금리 인상을 마치고 난 후로도 1982년 중반까지 장단기 금리 차가 마이너스와 플러스를 오갔다.

2004년 금리 인상기에는 금리 인상 중반기였던 2005년 12월부터 장단기 금리 차가 마이너스와 플러스를 오가더니 금리 인상이 끝난 후 2007년 5월까지 장단기 금리차는 역전됐다. 그리고 1년 4개월 후인 2008년 9월 세계 4위 은행 리만브라더스가 파산했다.

이번에도 심상치 않다. 러시아와 우크라이나 간 전쟁이 물가 상승에 악영향을 주고 있는 데다 중국 경기둔화 우려까지 겹치면서 경기는 악화되고 높은 물가는 장기화될 가능성이 커지고 있다. 그런데도 연준의 긴축 시점이 너무 늦어 물가를 잡기 위해선 그 속도를 높여야 할 것이란 우려가 현실화되고 있다.

이에 장단기 금리 차가 빠르게 축소되며 역전을 코앞에 두고 있다. 신한금융투자에 따르면 1년 후 금리 전망을 반영하는 달러 OIS(Overnight index swap) 선도 스와프의 10년물과 2년물 금리 차는 2월부터 마이너스에 진입했다.

안재균 신한금융투자 연구원은 “단기물 금리에 5월 0.50%포인트 인상 경계감과 내년 정책금리 3%까지 인상 가능성이 반영된다면 2~3분기에 장단기 금리 역전으로 연결될 수 있다”며 “1960년부터 미국은 10번의 장단기 금리 역전이 있었는데 1966년과 1998년을 제외하고 모든 사례에서 1~2년 내 경기 침체가 발생했다”고 밝혔다.

다만 이은택 KB증권 연구원은 “10년물과 2년물 금리만 역전돼서 경기 침체에 빠지는 경우는 없다”며 “다른 만기의 금리도 모두 역전이 발생한 후에 경기가 침체로 빠졌는데 10년과 1년물, 10년물과 3개월물 등은 아직 여유가 있다”고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)