.png)

.png)

한국기업평가는 19일 이슈리포트에서 “관객수 정체 기조에 해외지역 리스크 현실화, IPTV, OTT 등 플랫폼 사업자 위상 약화가 진행되고 있다”며 “CJ CGV(079160)의 신용하향 압박이 두드러진다”며 이같이 밝혔다.

한국기업평가는 현재 CJ CGV 단기 신용등급을 ‘A2+’로 매기고 있다. 한기평은 CJ CGV 장기등급을 보유하고 있지 않지만, 현재 NICE신용평가는 CJ CGV에 대해 ‘A+ 부정적’을 부여하고 있다. 한기평은 롯데컬처웍스와 메가박스중앙에 대해 각각 ‘A+ 안정적’, ‘A- 안정적’ 장기등급을 부여중이다.

|

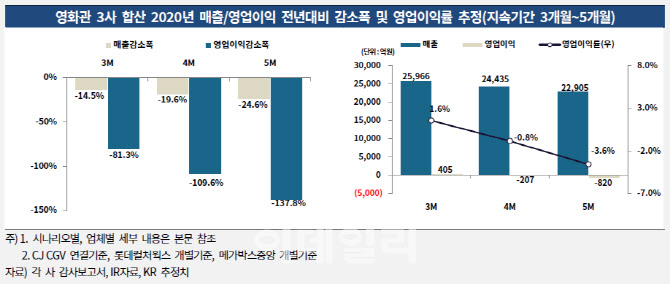

먼저 국내 관객 감소 폭이 예상보다 크다. 3월 1일부터 14일까지 집계된 관객수는 전년동기대비 85%나 급감했다. 코로나19가 장기화할 경우 연간 관객수가 현저히 감소할 것이란 전망이다.

두번째로는 해외사업장 부정적 여파가 직접적인 영향을 미칠 것으로 보인다. 2019년말 기준 CJ CGV는 중국내 141개 사이트를, 롯데컬처웍스는 13개 사이트를 보유중이다. 롯데컬처웍스는 중국 비중이 높지 않지만 CJ CGV는 매출, 이익 비중이 20%이상 된다. 게다가 17일부터 CJ CGV 터키사업장이 전면 휴업에 돌입하는 등 연간 영업실적에 부정적 영향이 불가피하다.

마지막으로 영화관 업체들의 재무완충력이 과거대비 저하돼 있는 점을 꼽았다. 수익성은 장기간에 걸쳐 하락중이고, 출점경쟁에 따라 부채비율, EBITDA대비 순차입금 등의 레버리지, 커버리지 지표도 저하추세라는 것.

김승범 선임연구원은 “영화관업 펀더멘털의 점진적 저하는 동일한 환경”이라면서도 “CJ CGV는 재무안정성 저하, 코로나19 팬데믹, 총수익스와프(TRS)관련 추가 현금유출 등 부정적 요소가 산재하고 있다”고 우려했다.

2019년말 3336억원의 유상증자에도 불구하고, 또다시 대규모 당기순손실을 기록하며 자본확충효과가 상쇄됐다. 이미 해외법인 pre-IPO 등 자본확충 카드는 소진됐다는 판단이다. 두번째로 코로나19가 팬더믹 조짐을 보이며 국내, 중국 등 글로벌 사업포트폴리오를 보유한 CJ CGV 실적 타격이 가장 클 전망이다.

추후 TRS 계약관련 현금 유출도 예상되는데, 관련 손실은 비현금비용이지만, 2021년 4월이후 현금유출이 가능해 재무안정성 측면에서 또다른 아킬레스라고 지적했다.

김 선임연구원은 “롯데컬처웍스, 메가박스중앙의 경우에도 큰 폭의 수익성 저하가 예상된다”며 “다만 2개사는 CJ CGV대비 재무완충력 측면에서 버퍼가 있는 상황으로 향후 2개사 신용도를 결정할 핵심요인은 투자방향성”이라고 꼽았다.

한편 한기평은 2019년 결산부터 추가될 리스부채에 대해 신규 평가방법론을 적용할 예정이다.

CJ CGV는 회계변경에 2조원 이상이 리스부채로 인식됐고, 부채비율, 차입금 의존도 등 레버리지 지표 중심으로 재무안정성 지표가 크게 요동칠 수 있다는 것이다. 이와 관련 김 선임연구원은 “회계기준 변경에 따른 장부상 수치조정이 기업의 채무상환 능력을 변동시키지 않을 것이라는 것을 전제로 한다”며 “업태 특성을 고려한 신규 방법론 제정과 적용을 검토할 계획”이라고 덧붙였다.