.png)

.png)

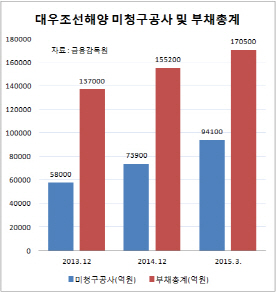

|

갑작스런 대규모 영업손실이 전망되는 이유는 회계장부상 수익으로 인식했지만 실제로는 현금이 들어오지 않는 미청구공사가 눈덩이처럼 불어난 탓이다. 조선사 등 수주 기업들은 제조업체와 달리 공정 진행률에 따라 수익을 인식하는데 조선사가 진행률을 높게 잡고 발주처로부터 받아야 할 돈이라고 김칫국부터 마셨지만 발주처에선 줄 필요가 없다고 생각하는 계정이 미청구공사다.

예를 들어 1000억원 규모 벌크선 제작을 수주한 조선사가 공정 진행률을 30%로 잡았다고 가정하면 매출액은 300억원이 된다. 하지만 발주처는 공정 진행률이 30%는커녕 20% 밖에 안된다고 보면 발주처가 인정한 20% 만큼만 매출채권으로 인정하고 나머지 인정받지 못한 10%의 금액은 미청구공사로 잡는 식이다. 이 미청구공사는 회계처리상 일단 수익으로 기록하지만, 대우조선해양처럼 해양플랜트 설계 변경으로 공정이 지연되면 갑자기 손실로 돌변할 수 있다. 이 때문에 미청구공사가 급증하는 기업은 어닝쇼크 위험도 커지게 된다.

대우조선해양의 올해 1분기 미청구공사는 9조4149억원에 달했다. 지난해말 7조3959억원에서 석 달새 2조원 이상 급증했다. 부채총계도 지난해말 15조5260억원에서 1분기새 17조500억원으로 불었다. 영업활동 현금흐름도 올해 1분기 마이너스 7879억원으로 2012년 이후 계속해서 마이너스 상태를 유지하고 있다. 배를 아무리 열심히 만들어도 4년째 현금이 들어오기는커녕 계속해서 밑빠진 독처럼 현금이 빠져나가기만 하는 상황이다.

또 적자 수주한 공정이나 손실이 예상되는 공정은 미리 공사손실충당금으로 설정해 손실로 털어내야 하지만 이를 계속해서 미루면서 한꺼번에 손실이 불어났을 가능성도 큰 것으로 보인다.

앞으로 반영해야할 손실 규모를 2조원으로 가정하면 부채비율은 373%에서 664%로 늘어날 전망이다. 이렇게 되면 은행권 여신 연장이 어려워지는 것은 물론 신용등급 하락으로 이어질 가능성도 크다.

대우조선해양은 앞으로 자율협약 등 구조조정이 진행되면 루마니아 망갈라 조선소와 골프장 등 자산 매각도 진행될 것으로 예상된다. 최근 인수 의향을 밝히기도 했던 크루즈 전문 조선소 STX프랑스에 대한 인수 계획도 완전히 물 건너갈 것으로 보인다.

한 크레디트 전문가는 “조선사의 경우 은행권과 발주처가 맺은 선수금지급보증 규모가 큰데 워크아웃을 진행하게 되면 은행도 대규모 손실을 입을 가능성이 있다”며 “STX조선해양처럼 자율협약으로 구조조정이 진행될 가능성이 크다”고 점쳤다.