.png)

임희연 신한투자증권 연구원은 5일 보고서에서 키움증권에 대한 투자의견 ‘매수’와 목표주가 60만원을 유지했다. 지난 4일 종가 37만 2000원 기준 상승 여력은 61.3%로 제시했다.

임 연구원은 “올해 사상 최대 실적과 자기자본의 급성장이 동시에 진행되는 역대급 영업환경에도 2027년 예상 주가수익비율(PER)은 5.7배, 주가순자산비율(PBR)은 1.03배에 불과하다”며 “과도한 저평가 구간으로 판단한다”고 말했다.

|

최근 키움증권 주가 부진의 배경으로는 브로커리지 시장점유율 하락과 신용공여 점유율 둔화 우려가 꼽힌다. 그러나 임 연구원은 이를 펀더멘털 악화로 보기 어렵다고 분석했다. 거래대금 시장점유율 하락은 상장지수펀드(ETF) 거래대금이 분모에 포함된 영향이 크고, 퇴직연금 계좌 내 ETF 매매 수수료가 무료라는 점을 고려하면 실제 수익성과 직결되는 지표로 보기 어렵다는 설명이다.

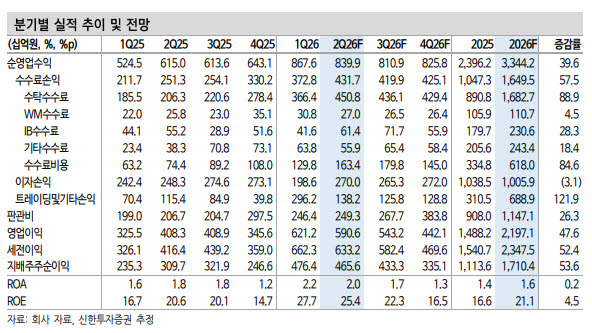

시장 전체 거래대금이 빠르게 늘고 있다는 점도 실적 방어 요인으로 제시됐다. 시장점유율이 일부 낮아지더라도 전체 거래대금 증가 속도가 더 빠르면 브로커리지 수익은 유지되거나 늘어날 수 있기 때문이다. 실제 임 연구원은 키움증권의 올해 수탁수수료가 1조 6827억원으로 전년 대비 88.9% 증가할 것으로 추정했다.

신용공여 부문도 우려보다 양호하다는 평가다. 올해 2분기부터 이익이 온전히 자기자본으로 유입되면서 신용공여 한도가 확대되는 국면에 들어섰다는 판단이다. 증권사는 자기자본 규모에 따라 신용공여 여력이 결정되는 만큼, 올해 대규모 이익이 쌓이면 향후 이자수익 기반도 함께 커질 수 있다.

임 연구원은 키움증권 투자 포인트의 핵심이 단기 이익 사이클이 아니라 자본 축적에 있다고 봤다. 올해 별도 순이익 약 1조 6500억원과 주주환원율 30%를 가정하면 연말 자기자본은 약 19% 증가할 것으로 예상된다. 늘어난 자본은 레버리지 재원 확대와 신용공여 한도 증가로 이어지고, 이는 다시 기초 이익 체력을 끌어올리는 구조다.

그는 “핵심은 올해의 이익 사이클이 아니라 자본 축적을 통한 기초 이익 체력의 복리적 확대”라며 “단기 주당순이익(EPS)이 아니라 자본의 복리가 이익 체력 상승과 밸류에이션 부담 완화 장치”라고 설명했다.

목표주가 산정 기준은 보수적으로 조정했다. 신한투자증권은 기존엔 2026년 예상 자기자본이익률(ROE)과 주당순자산(BPS)을 기준으로 목표가를 산출했으나, 이번에는 2027년 ROE와 BPS를 기준으로 변경했다. 2026년 역대급 주식시장 호황 이후 업종 전반의 감익 우려를 반영한 조치다.

그럼에도 적정가치는 충분하다는 판단이다. 신한투자증권은 2027년 예상 ROE 18%, 자기자본비용 8.1%를 반영할 경우 적정 PBR이 2.2배로 산출된다고 밝혔다. 여기에 주식시장 변동성 확대와 시장점유율 하락 장기화 가능성을 고려해 20% 할인을 적용해도 목표 PBR은 1.8배로 계산된다. 이를 2027년 예상 BPS 36만 2197원에 적용해 목표주가 60만원을 유지했다.

주주환원도 투자 매력으로 꼽힌다. 신한투자증권은 키움증권의 올해와 내년 배당수익률을 각각 4.7%로 전망했다. 키움증권은 2025년까지 별도 당기순이익 기준 30% 이상의 주주환원율을 유지하고, 기존 보유 자사주를 2026년까지 소각하겠다고 밝힌 바 있다.

임 연구원은 “구조적 체력 개선과 더불어 배당수익률 4.7%까지 겸비했다”며 “최근 주가 부진은 수급 위축과 2027년 감익 우려가 중첩된 결과이나, 추정상 감익 폭은 사실상 이익 레벨 유지가 가능한 수준”이라고 말했다.

![젠슨 황이 시민 입에 넣어준 '반도체 과자'…HBM을 먹어봤다[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060700097t.jpg)

![시도 때도 없는 영상통화에 시댁 단톡방까지…산후우울증 온 며느리[양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060700085t.jpg)