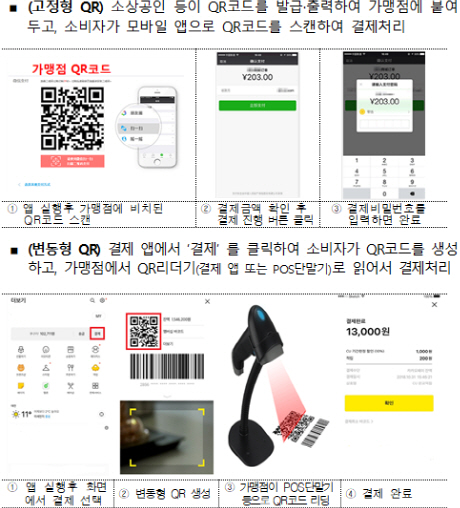

금융위원회는 이 같은 내용의 ‘QR코드 결제 표준’을 마련했다고 6일 밝혔다. QR코드는 사각형 모양의 종이 또는 그림 안에 가격 정보 등을 담은 것으로, 기존 신용카드 결제 방식을 대체할 신종 모바일 결제 기술의 핵심이다. 소비자가 휴대전화에 내려받은 애플리케이션으로 편의점 등의 물건에 붙어있는 QR코드를 읽으면 소비자 은행 계좌에서 사업자 계좌로 돈이 입금되는 ‘고정형 QR’과 소비자 휴대전화 속 QR코드를 편의점 등 가맹점의 리더기로 읽으면 입금 처리가 되는 ‘변동형 QR’ 등으로 구분된다.

현재 중소벤처기업부와 서울시가 소상공인의 신용카드 결제 수수료를 ‘0’(제로)으로 만든다며 도입을 추진 중인 ‘제로페이’가 QR코드 결제의 대표적인 사례다. 시중은행·신용카드회사 등 금융회사도 QR코드 결제 도입에 적극적으로 나서고 있다.

이번에 제정한 표준안은 QR코드를 활용한 전자 금융 거래 때 사업자가 반드시 준수해야 하는 기준을 구체적으로 정한 것이다. 이에 따르면 QR코드는 국제 표준에 따른 최신 모델을 발급해 결제 편의성을 높이고 코드 위·변조 등을 막기 위해 QR코드 내 자체 보안 기능을 갖춰야 한다. 유출 시 이용자의 금전적 손실이 발생할 수 있는 개인 계좌 정보 등 민감한 개인·신용 정보의 경우 반드시 암호화해서 코드 안에 담아야 한다.

고정형 QR은 위·변조 방지 특수 필름을 부착하는 등 별도의 결제 사고 방지 장치를 갖추고, 소비자의 휴대전화 애플리케이션을 통해 자체적으로 만든 QR코드를 사용하는 변동형 QR의 경우 코드 생성 후 3분 안에 결제가 이뤄지지 않으면 새로운 코드를 생성해야 한다.

QR코드 결제 사업자는 해킹 방지 대책을 세우고 소비자와 가맹점은 보안성을 인정하지 않은 QR코드 스캐너 등을 임의로 사용할 수 없다. 가맹점주는 가맹점 탈퇴·폐업 즉시 QR코드를 파기한 후 가맹점 관리자에게 신고해야 하고 결제 사업자도 가맹점이 탈퇴 및 폐업했거나 훼손돼 유효하지 않은 QR코드를 결제 차단하는 등 조처를 해야 한다.

금융위는 “이번 표준은 정부뿐 아니라 여러 민간 사업자가 모여서 앞으로 간편 결제 때 따라야 할 사안을 정한 것”이라며 “강제성이 있는 것은 아니지만 표준을 따르지 않으면 결제 호환이 되지 않는 등 직·간접적인 불이익이 있으므로 사업자도 범용성이나 간편성 등을 고려해 많이 활용하게 될 것”이라고 말했다.

|

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700944t.jpg)