.png)

.png)

|

내년 1월부터 김씨처럼 사고이력이 많아 보험 가입이 어려웠던 이륜차(오토바이), 소형화물차 운전자들도 종합보험에 가입할 수 있는 길이 열린다. 의무적으로 가입해야 하는 보험을 넘어서 운전자 본인의 피해를 보상하는 자차, 자손 보험 등에도 가입할 수 있게 된다는 얘기다. 보험료도 실제 손해율(보험사가 거둔 보험료 대비 지급한 보험금 비율)등에 기초해 산출돼 일반적인 경우 보험료가 싸질 전망이다. 이에 따라 지난해 말 기준으로 공동인수를 통해 이륜차 자동차보험에 가입한 4423대 중 90%에 해당하는 3984대도 공동인수를 통해서도 자차 보험에 가입할 수 있게 될 전망이다.

금융당국은 이 같은 내용의 자동차보험 공동인수 제도를 도입, 자손·자차 등의 보험계약의 경우 일정기준을 충족하면 보험사가 반드시 인수토록 의무화했다고 13일 밝혔다. 자동차보험 공동인수 제도란 사고가 잦아 개별 보험사에서 가입을 거절당한 운전자를 위해 보험사들이 공동으로 계약을 인수하는 제도다. 최근 자동차보험 가입심사가 엄격해져 공동인수건은 2015년말 25만2750건에서 올해 상반기(1∼6월)말 42만2085건으로 67% 늘어났다.

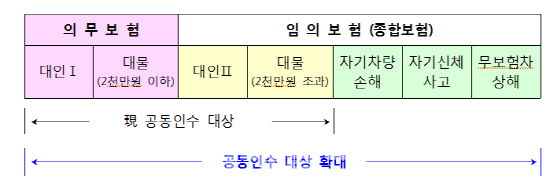

◇ 공동인수제 대상 확대

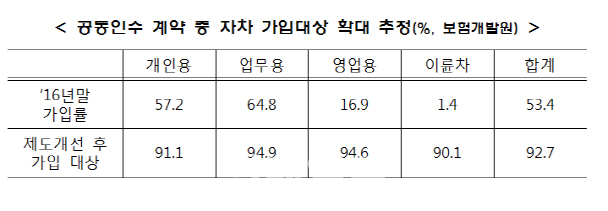

문제는 현재 공동인수제가 사고 상대방의 피해를 보상해주는 대인·대물배상책임에 대한 보장계약만 인수를 의무화하고 있다는 점이다. 이 때문에 운전자 본인의 피해를 보상하는 자차, 자손, 무보험차 상해 등을 포함한 종합보험은 공동인수로도 가입이 어려운 실정이다. 실제 2016년말 현재 자동차보험 공동인수 계약 중 자차 보험에 가입한 비율은 53.4%에 불과하다.

이에 따라 앞으로는 공동인수시 자손·자차 등도 일정기준을 충족할 경우 반드시 보험사가 인수토록 했다. 기준을 정한 건 고의로 사고를 내는 등 도덕적해이에 따른 보험금 누수를 막기 위해 설정한 요건이다.

가령 최근 5년간 1회 이상 음주, 약물, 무면허 또는 보복운전을 저지른 자, 최근 5년간 1회 이상 고의사고 또는 보험사기를 저지른 자, 최근 3년간 1회 이상 자동차보험료를 면탈한 자, 공동인수 후 보험금청구 횟수가 2회 이상인 자 등은 제외된다는 얘기다.

차령 기준도 있다. 출고가 2억원 이상이면서 보험가입시점 차량가액 1억원 이상인 고가차량과 폐지신고 후 부활이력이 있는 이륜차, 260cc이상 레저용 대형이륜차 등의 경우 보험사는 자기차량 손해 가입을 제한할 수 있다.

금융당국은 이번 제도 개선으로 현재 절반(53.4%)에 불과한 자동차보험 공동인수 계약 중 자차 보험에 가입 비율이 최대 92.7%로까지 늘어날 것으로 추정했다. 김태현 금융위 금융서비스국장은 “특히 이륜차의 경우 현재 1.4%(61대)에 불과한 자차 가입률이 최대 90%(3984대)까지 증가할 것”이라고 예상했다. 다만 자차, 자손은 선택 가입이기 때문에 실제 가입률은 보험자 선택에 따라 결정된다.

|

주먹구구식으로 산출되고 있는 공동인수 계약 보험료도 합리화된다. 지금까지는 실제 사고위험을 반영해 보험료를 산출하지 않고 일반 자동차보험료에 15%를 일률적으로 할증해 보험료를 산출하고 있다. 또 운전자 범위·연령에 따른 보험료 차등화가 미흡하고, 사업비율도 고정된 비율을 적용하고 있다.

하지만 앞으로는 최근 3년간 공동인수 계약의 실제 손해율과 사업비를 바탕으로 보험료를 산출할 방침이다. 또 일반 자동차보험 계약과 유사한 수준으로 운전자 범위·연령에 따라 보험료도 세분화해 책정할 예정이다.

손주형 금융위 보험과장은 “(공동인수로 보험에 가입하는)사고 위험이 높은 운전자는 보험료가 인상될 수도 있다”면서도 “일반적인 개인 승용차 운전자가 사고가 많아 공동인수로 보험을 든 경우는 기존보다 보험료가 인하될 가능성이 크다”고 말했다. 다만, 공동인수를 통한 자차, 자손 보험 가입은 임의 사항이라 추가 가입자 대상을 확정하기 어려워 평균적인 보험료 변동은 추정하기 어렵다고 금융위는 설명했다.

이밖에 소비자가 직접 공동인수를 통하지 않고 자동차보험 가입이 가능한 보험사가 있는지 조회할 수 있는 시스템도 마련된다. 소비자가 직접 보험개발원 홈페이지내 자동차보험 가입조회 시스템에 접속해 보험사를 선택하고 가입 희망 보장내용, 가입금액 등을 등록하면 해당 보험사는 2영업일내에 유선이나 문자로 보험 가입여부를 알려주는 방식이다.