|

한은은 물론 미국 등 주요국에서 물가를 잡기 위해 기준금리를 빠르게 올릴 테니 ‘안전밸트’를 단단히 매라는 선전포고다. 가계부채의 디레버리징(감축) 정책도 제안했다.

금융불안지수 ‘주의’ 진입…지원책 끊긴 자영업자, 내년이 고비

|

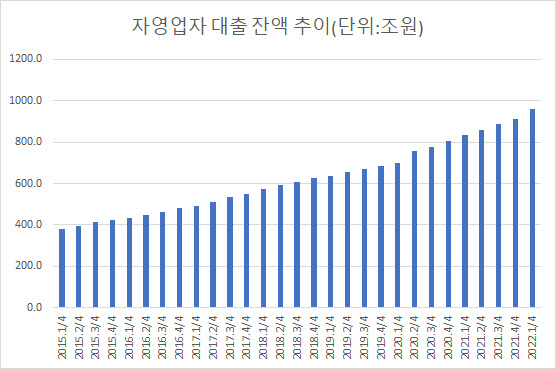

가장 큰 고민은 3월말 960조7000억원으로 불어난 자영업자 대출이다. 코로나19 직전 2019년말(684조9000억원)보다 40.3%, 275조8000억원이나 늘어났다.

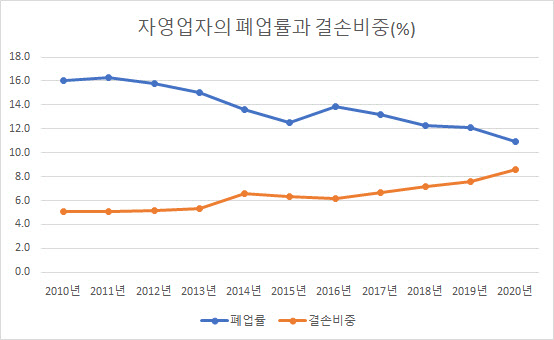

늘어난 빚은 ‘좀비 자영업자’를 양산하는 밑천으로 쓰였다. 사업소득이 없은 자영업자 비중은 2019년 7.6%에서 2020년 8.6%로 늘어난 반면 폐업률은 외려 12.1%에서 10.9%로 줄었다. 장사를 해 번 돈이 없으면 폐업을 하는 것이 자연스러운 현상이나 정부 지원책을 받기 위해 폐업을 미뤘기 때문이다. 이정욱 한은 금융안정국장은 “폐업하면 금융지원 혜택이 끊기니까 업황이 나쁨에도 사업자 신분을 유지하면서 폐업률이 하락했다”고 말했다.

|

이에 따라 내년엔 빚을 못 갚는 자영업자들이 속출할 가능성이 높다. 한은이 대출금리가 매년 0.5%포인트씩 오르고 올 9월 만기연장·원리금 상환 유예 등 금융지원이 종료되고 손실보전금이 가구당 600만원이 지급된다는 전제 하에 자영업자의 원리금 상환비율(DSR) 변화를 분석해 본 결과 올해는 어떻게든 버틸 수 있으나 내년엔 불가능했다.

자영업자의 DSR 추정치는 올해 38.5%로 작년(40.0%)보다 외려 하락하나 내년엔 46.0%로 껑충 뛴다. 소득 하위 30% 저소득 자영업 가구는 DSR이 올해 34.5%에서 48.1%로 13.6%포인트나 뛸 것으로 예측됐다. 현재 취약차주가 보유한 자영업자 대출은 88조8000억원으로 2019년말(68조원) 대비 20조8000억원, 30.6% 증가했는데 이 규모가 급증할 가능성이 커졌다.

한은은 자영업자가 빚을 갚을 수 있도록 지원책을 전환할 필요가 있다고 강조했다. 보고서는 “자영업자에 대한 금융지원 정책 방향을 유동성 지원 중심에서 채무이행 지원 중심으로 전환할 필요가 있다”며 “유동성 위기를 겪는 사업자는 일단 이자 유예만 종료하는 등 금융지원 조치를 단계적으로 줄여나가되 채무재조정, 폐업 지원 등의 출구를 마련해줘야 한다”고 밝혔다.

또 한은은 기존 가계대출을 상환하는 등 디레버리징(부채 감축) 정책을 본격화해야 한다고 강조했다. 주택담보대출을 보유한 차주의 작년말 평균 DSR은 47.6%인데 소득이 2.1% 감소하고 대출이 9.5% 증가하는 와중에 대출금리까지 1%포인트 오르는 ‘최악의 경우’ DSR은 10.4%포인트 오른 58.0%로 급증할 것으로 예측했다. 평균치이지만 주담대 보유 차주들은 은행(규제 DSR 40%)은 물론 비은행권(50%)에서도 추가 대출이 불가능해진다는 의미다.

보고서는 “자산시장과 연계된 가계부채가 급증하면서 자산보유 차주를 중심으로 대내외 충격에 대한 취약성이 높아졌다”며 “기존 대출의 점진적인 추소 방안을 마련해나가야 한다”고 강조했다. 신용대출, 일시상환방식 대출의 만기 도래시 상환을 유도하고 대출 상환을 전제로 한 주택 매매 거래에 대해선 거래세를 조정하는 등의 인센티브를 줄 필요가 있다고 권고했다. 은행 ‘자본 쌓아서라도’ 가계·기업 대출 줄여라

한은은 은행권이 경기대응완충자본을 쌓아 가계·기업 대출 감소에 나서야 한다고 주장했다. 경기대응완충자본은 과도한 신용 팽창기에 은행들이 위험가중자산의 0~2.5%를 보통주 자본으로 추가 적립토록 한 ‘바젤3’ 자본 규제이나 2016년 도입 이후 한 번도 활용된 적이 없었다. 한은은 국내은행의 규제 자본비율이 1%포인트 상승하고 대출금리가 1%포인트 오를 경우 가계대출 증가율이 1.8%포인트, 기업대출 증가율이 0.8%포인트 하락한다고 분석했다.

보고서는 “코로나19 이후 민간신용 확대로 신용축적 관련 지표가 강한 적립 신호를 보내고 있고 금융지원 조치로 인한 부실 누적·이연 문제, 위기시 정책 여력 확보를 고려해야 한다”며 “신용 팽창 억제를 통해 인플레이션 압력, 금융불균형 누증 완화 필요성도 크다”고 설명했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)