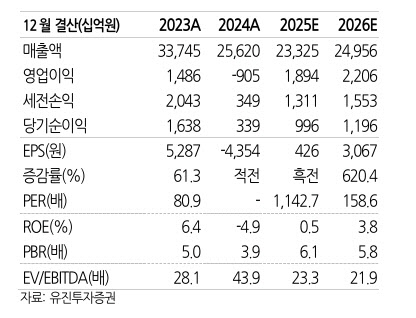

황성현 유진투자증권 연구원은 31일 LG에너지솔루션에 대해 투자의견 ‘매수(BUY)’를 유지하고, 목표주가는 43만원에서 58만원으로 35% 상향 조정했다. 30일 종가는 48만6500원이다.

황 연구원은 “ESS 고속 성장을 반영해 미국 동종업체(Peer) 멀티플을 적용했다”며 목표주가 상향 배경을 설명했다.

LG에너지솔루션의 3분기 매출액은 5조7000억원으로 전 분기 대비 2% 증가했고 전년 동기 대비로는 17% 감소했다. 영업이익은 6013억원으로 전 분기 대비 22%, 전년 동기 대비 34% 증가했으며, 순이익은 5361억원으로 전 분기 대비 492% 급증했다.

주목할 점은 ESS 사업 성과다. 3분기 ESS 판매량이 전 분기 대비 50% 증가했으며, 미국 ESS 시장 확대로 수주잔고는 1분기 만에 120기가와트시(GWh)로 70기가와트시 증가했다. 기존 가이던스는 2025년 17기가와트시, 2026년 30기가와트시 이상이었으나 추가 상향 조정될 가능성이 높다.

황 연구원은 “엔비디아(NVIDIA) 800볼트(V) 직류(DC) 발표 후 실적발표회에서 많은 기업들이 미국 ESS 시장 전망을 상향 중인 것도 긍정적”이라며 “한 경쟁사는 미국 2026년 시장을 80기가와트시 이상으로 전망했고, 다른 업체는 LG에너지솔루션향 ESS 기자재 매출이 3분기 900억원에서 2026년 6000억원에서 1조원으로 증가할 것으로 예상했다”고 전했다.

|