|

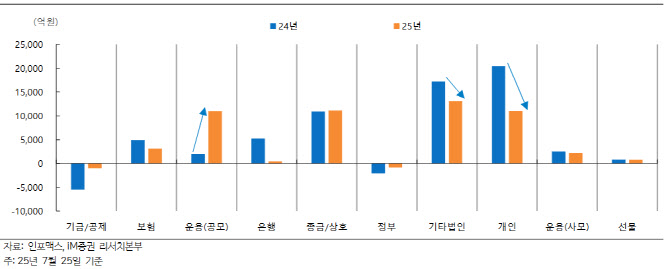

해당 보고서에 따르면 기타법인은 올해 1~7월 A+급 이하 회사채를 1조3000억원 순매수하며 전년 동기 1조7000억원 대비 매수 규모가 줄었다. 개인도 같은 기간 2조원에서 1조1000억원으로 절반 가까이 감소했다.

통상 A+급 이하 비우량 회사채 시장에서는 개인과 기타법인이 핵심 투자주체로 꼽힌다. 실제로 해당 등급 채권의 보유 잔고 비중은 기타법인이 31.8%, 개인이 29.2%로 두 주체가 전체의 절반 이상을 차지하고 있다.

순매수 추이에서도 이 같은 분위기가 잘 나타난다. 올해 초 5623억원까지 상승했던 개인의 A+급 이하 회사채 순매수 규모는 2월 3199억원을 제외하면 대부분 1000억원대에 머무르고 있다.

운용사가 1조1000억원을 순매수하며 지난해 대비 매수 강도가 강해졌지만 개인과 기타법인의 이탈을 메우기에는 역부족이었다. 기금·공제와 정부 부문은 지난해에 이어 올해도 순매도세를 유지했다.

개인의 투자심리 위축은 회사채 잔고에서도 확인된다. 개인의 전체 회사채 잔고는 연초 8조6000억원에서 최근 7조1000억원으로 줄었고, A+급 이하 채권도 소폭 감소했다. 이는 금리 인하 기대에 따른 캐리 메리트 약화와 주식 등 대체 자산으로 자금 이동이 맞물린 결과로 풀이된다.

이 연구원은 “개인의 회사채 투심이 약화한 것은 채권 투자 시 추구하는 캐리 메리트가 금리 인하 시기를 겪으며 약화됐다”며 “낮아진 수익률에서 기대수익을 더 크게 창출할 수 있는 주식 등 기타 자산으로 투자비중을 높인 것이 주요 요인”이라고 설명했다.

이어 “금리 인상 시기가 도래하면서 캐리 확보를 위해 A+급 이하 회사채 잔고에서 개인이 차지하는 비중은 48%까지 상승하며 기타법인을 추월했다가 지난해 초부터는 하락했다”며 “크레딧 채권 특성상 수급이 좌우하는 바가 큰 가운데 개인의 이탈 현상이 A+급 이하 비우량 회사채의 강세를 제한한 배경 중 하나”라고 덧붙였다.