|

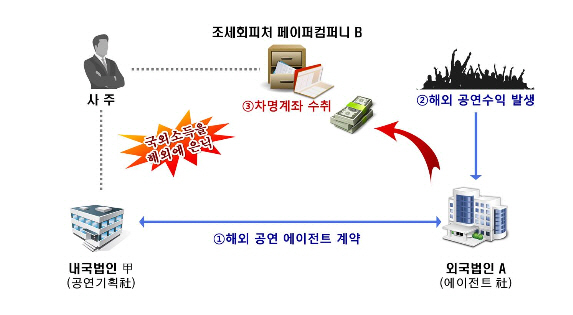

국내 연예기획사인 내국법인 A사의 사주인 B씨는 외국법인 C사에 해외공연 업무를 위탁해 해외콘서트 등을 개최했다. 해외에서 발생한 공연 수입금 70여억원을 국내로 송금하지 않고, 사주가 설립한 홍콩 페이퍼컴퍼니 명의계좌로 송금해 은닉하다 법인세 탈루 및 해외금융계좌 미신고로 적발됐다. 국세청은 내국법인 A사에 법인세 등 90여억원을 추징하고, 사주가 차명으로 보유한 해외금융계좌 미신고 과태료 20여억원을 부과했다. 또 내국법인 A사와 사주인 B씨를 조세포탈 혐의로 고발 조치했다.

국세청은 최근 조세정보 교환 활성화 등 국제공조 강화에도 디지털 경제의 확산, 금융규제 완화 등 급변하는 국제조세 환경 속에서 신종 거래가 지속 출현하고, 역외탈세 수법이 더욱 지능화하는 경향이 나타나고 있다고 지적했다. 특히 전문가 집단의 적극적인 조력 하에 조세회피처 실체(Entity)의 다단계 구조화, 공격적인 사업구조 개편(Business Restructuring), 해외현지법인과 정상거래 위장(이전가격 조작) 등 한층 진화한 방식의 역외탈세 수법이 출현하고 있다고 설명했다.

국세청은 이에 따라 역외탈세 자금원천이 국내 범죄와 관련된 혐의가 있는 조사건에 대해서는 검찰 ‘해외불법재산환수 합동조사’과 공조에 착수했다. 아울러 그동안 역외탈세 혐의가 큰 대기업·대재산가 위주로 조사대상자를 선정했으나 이번 조사에서는 역외탈세 혐의가 있는 해외투자·소비 자금의 원천이 불분명한 중견기업 사주일가는 물론 연예인, 의사, 펀드매니저 등으로 검증대상을 확대했다.

이번에 세무조사를 받는 국내 거주자 D씨는 자신이 설립한 조세회피처 페이퍼컴퍼니에 은닉한 거액의 불법자금을 여러 단계의 거래를 이용한 자금세탁을 통해 해외에 체류하던 배우자에게 변칙 증여한 혐의를 받고 있다. 내국법인 E사의 사주는 청산 예정이던 해외현지법인의 홍콩 계좌에 대부투자 명목으로 자금을 송금한 후 사업폐지 사유로 대손 처리하는 방식으로 법인자금을 유출한 혐의로 세무조사 대상으로 선정됐다.

내국법인 F사의 사주는 자녀가 유학 중인 지역에 해외현지법인을 설립하고 해외시장 조사 용역을 제공받는 것처럼 허위 계약을 체결한 후 송금한 용역비를 사주 자녀의 유학비용으로 사적 사용한 혐의로 세무조사를 받게 됐다.

국세청은 “이번 역외탈세 조사는 내년도 신고대상 범위가 확대되는 해외금융계좌, 해외부동산 신고제도 시행에 앞서 성실신고 분위기를 조성하고, 역외탈세 행위의 확산을 방지하기 위해 선제적 대응을 강화하고자 하는 취지”라고 설명했다. 국세청은 작년 12월 이후 두차례에 걸쳐 역외탈세 혐의자 76건에 대해 세무조사를 실시해 58건 총 5408억원의 추징하는 성과를 거뒀다.

김명준 국세청 조사국장은 “탈세제보, 유관기관 정보수집, 국가간 정보공조 등 정보수집 인프라를 지속적으로 확충하고, 역외탈세 분석·조사 지원팀을 확대하는 등 조사 대응역량을 제고할 것”이라며 “고의적·악의적 역외탈세 행위에 대해서는 법과 원칙에 따라 엄정 고발조치하겠다”고 말했다.

|

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)