.png)

.png)

매각 측인 산업은행과 해양진흥공사는 본입찰 기회를 부여할 숏리스트(투자적격후보) 선정 작업에 나섰다. 현 시점에서 가장 중요한 것은 예비입찰에 참여한 원매자들의 실제 인수 의지다. 실사 기회까지 제공했는데, 정작 본입찰때 자취를 감추는 ‘블러핑(허풍)’ 내지는 ‘노쇼(취소)’ 후보들을 미리 방지해야 해서다.

|

22일 자본시장에 따르면 따르면 매각 주관사인 삼성증권은 21일 오후 HMM 경영권 매각 예비입찰을 마무리했다. 입찰 결과 국내에서는 LX인터내셔널과 동원산업, 하림이 참여했고 해외에서는 세계 5위 해운사인 독일 하팍로이드(Hapag-Lloyd)가 참여한 것으로 전해졌다.

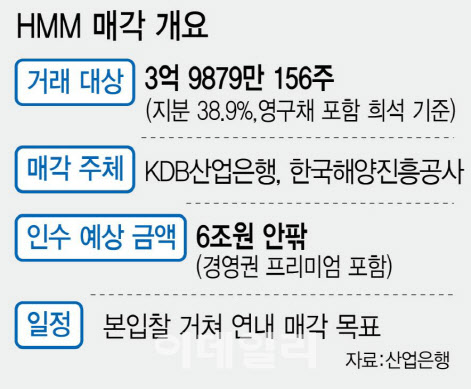

인수 대상은 산업은행과 해양진흥공사가 보유한 주식 1억9879만주에 이들이 보유한 전환사채(CB)와 신주인수권부사채(BW) 등 영구채 2조6800억원 중 1조원을 전환한 주식 2억주를 합한 총 3억9879만주다. 시장에서는 HMM 매각가가 최소 5조원부터 시작할 것으로 보고 있다.

네 곳의 인수 후보가 예비입찰에 참여했지만, 독일 하팍로이드의 인수 가능성은 크지 않다는 게 시장의 평가다. 국내 최대 해운사라는 상징성을 고려한다면 국책기관인 산업은행이 해외 원매자에게 매각할 가능성이 희박하기 때문이다.

하팍로이드를 제한 국내 3곳의 원매자 중 어느 곳이 숏리스트에 선정돼 실사의 기회를 얻게 될지도 관심사다. 여기에는 몇 가지 경우의 수가 따라붙는다. 매각 가능성을 끌어올리기 위해서는 최대한 후보들을 많이 끌고 가는 것이 중요하다.

7~8곳의 원매자간 경쟁이라면 숏리스트를 추리기도 수월하지만, 예비입찰 전부터 두 곳이 인수 의사를 접은 상황에서 1~2곳의 원매자에만 실사 기회를 주기도 녹록지 않다. 세 원매자 모두에게 실사 기회를 부여할 가능성이 점쳐지는 이유다.

그러나 매각 측이 걱정하는 부분도 적지 않다. 과연 해당 후보들의 인수 의지가 진짜냐에 초점이 맞춰져 있다. 매각 성공에만 매몰된 나머지, 국내 최대 해운사의 중요 정보를 뜯어볼 기회를 함부로 부여해서는 안 된다는 반론이 나오는 것도 이 때문이다.

실사 작업에서는 회사의 중요 재무 정보 등이 담긴 ‘데이터룸’을 열람할 수 있으며, 현장 실사는 물론 경영진 인터뷰 등 중요 정보를 모조리 흡수할 수 있다. 이 때문에 회사를 사겠다며 내부 상황을 탈탈 털어본 뒤 결국에는 ‘본입찰에 나서지 않겠다’는 ‘본입찰 노쇼’ 가능성도 대비해야 한다.

|

HMM 인수를 노리는 원매자들이 과거 M&A 시장에서 어떤 행보를 보였느냐도 관심사다. 하림은 지난 2021년 이스타항공을 인수하겠다고 나섰다가 예비입찰 이후 본입찰에 나서지 않았다. 실사 과정에서 매력도가 떨어진데다 양재동 도시첨단 물류단지 조성사업에 집중해야 한다는 내부 기조가 영향을 미쳤다는 분석이 나오기도 했다.

하림은 HMM 인수전에 사모펀드 운용사인 JKL파트너스와 짝을 이뤄 참가했다. 공교롭게도 개발에 집중하겠다던 서울 양재동 부지를 HMM 인수를 위해 유동화할 수도 있다는 전망이 나오면서 흥미를 더하고 있다.

동원도 올해 M&A 시장에서 이름이 자주 언급되는 곳이다. 연초부터 한국맥도날드와 보령바이오파마의 인수 후보군으로 이름을 올리며 관심을 끌었다. 다만 최종 인수로는 이어지지 않았다. 한국 맥도날드의 경우에는 단독으로 입찰에 참여해 실사까지 진행했지만, 인수까지 다다르진 못했다.

LX인터내셔널은 지난해 10월 바이오매스 발전소를 운영하는 포승그린파워 지분 63.3%를 947억원에 인수했고, 올해 초 ‘한글라스’로 유명한 유리제조사 한국유리공업 지분 100%를 5904억에 인수하면서 구체적인 결과를 도출했다. 다만 앞선 M&A를 감안했을 때 HMM 인수를 위한 자금 여력이 남아 있는지는 의문이다.

상황이 이렇자 일각에서는 뜻밖의 시나리오가 펼쳐질 가능성에 주목하고 있다. 실사 기회를 아무에게도 부여하지 않고 매각 작업을 중단할 수 있다는 것이다. 실제로 산은은 매각공고문에서 “매각 절차는 매도인의 사정에 따라 취소 또는 변경될 수 있으며, 잠재투자자는 본건 거래 절차에 대해 일절 이의를 제기할 수 없다”고 적시하고 있다.

시장에서는 공개 매각을 접고 원매자별로 인수 조건을 받아보는 ‘프라이빗딜’ 내지는 우선협상대상자를 미리 정하고 공개 매각에 나서는 ‘스토킹호스’ 방식으로 이어질 가능성도 점치고 있다. 한 업계 관계자는 “정해진 건 아무것도 없지만, 공개 매각 형태로 가기에는 한계가 있는 것 아니냐는 평가가 없지는 않다”며 “과연 매각 측이 어떤 결정을 내릴지가 관건이다”고 말했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)