.png)

|

29일 금융위원회는 ‘4세대 실손보험’을 오는 7월 1일부터 선보인다고 밝혔다.

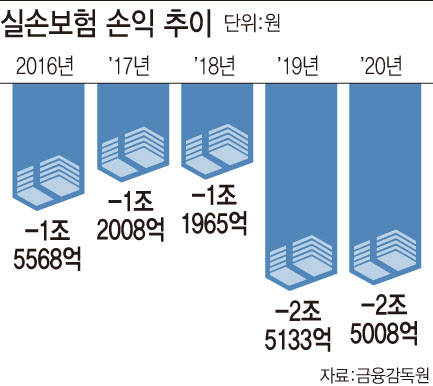

실손보험은 국민 4명 중 3명인 3900만명이 가입한 제2의 건강보험이다. 하지만 지난해 상반기 기준 실손보험의 손해율은 131.7%에 달해 지속 가능성에 대한 우려도 컸다. 100원의 보험료를 받고 131원이 넘는 보험금을 지급하고 있다는 뜻이다. 2017년 건강보험 보장성 강화정책인 ‘문재인 케어’를 시행하며 비급여 진료를 급여로 전환했지만, 비급여 진료를 택하는 병원이 많아졌기 때문이다. 실제 2017부터 2020년까지 보험사들의 실손보험 적자는 6조2000억원에 달한다.

|

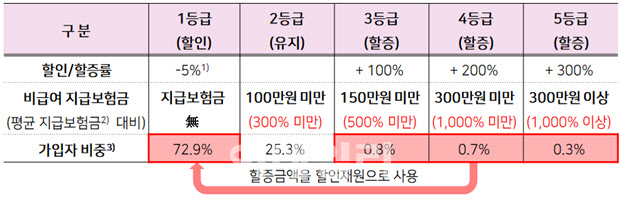

4세대 실손은 보험금을 많이 타가는 사람이 보험료를 많이 내도록 비급여 의료 이용량과 연계해 보험금을 차등 적용한다. 지난해 비급여 지급 보험금에 따라 5등급으로 나눠 할인과 할증 구간을 만들었다. 비금여 보험금을 1년간 100만원에서 150만원 미만으로 타간 가입자는 그 다음해 보험료가 2배(100%할증)로 높아진다. 150만원에서 300만원 미만으로 타간 사람의 보험료는 3배(200% 할증), 300만원 이상의 보험금을 타 간 사람은 4배(300% 할증)로 뛴다. 금융위에 따르면 비급여 보험금을 1년에 100만원 이상 타 간 사람은 전체 가입자의 1.8% 정도다.

반면 비급여 영역에서 100만원 미만의 보험금을 타간 사람들은 보험료가 유지되고, 1년간 비급여 보험금을 아예 신청하지 않으면 보험료가 5% 줄어든다. 금융위는 비급여 청구가 1년간 한 번도 없는 가입자가 전체의 72.9%에 달하는 만큼, 대다수는 할인 혜택을 볼 것이라고 기대하고 있다. 단, 암질환이나 심장질환을 앓고 있거나 치매환자인 고령자 등은 차등제에서 제외된다.

|

가입자가 진료를 받을 때마다 부담하는 자기부담금은 급여 10~20%에서 20%로, 비급여 20%에서 30%로 올라간다. 소액 청구 남발을 막기 위한 조치다. 통원공제금액도 외래 1만~2만원, 처방 8000원에서 급여 1만원(상급·종합병원 2만원), 비급여 3만원으로 오른다. 병원을 자주 오가는 가입자 입장에선 부담이 커지는 셈이다.

4세대 실손은 급여 진료를 주계약으로, 모든 비급여 진료를 특약으로 분류한다. 현재는 비급여 중 일부(도수치료, 비급여주사, MRI 등)만 특약으로 분류하고 있다. 재가입주기(보장내용 변경주기)는 현재 15년에서 5년으로 줄어든다. 새로운 질환이 발생하면 신속하게 보장하고 건강보험과의 정책 시차를 최소화하려는 것이다. 만일 2021년 7월 4세대 실손보험에 가입하면 2026년 보장내용이 바뀌는 식이다.

금융당국은 4세대 실손의 보험료가 기존 상품보다 약 10~70% 가량 저렴할 것이라고 기대하고 있다. 일부 가입자들의 과잉 의료진료가 줄어들면, 전체 가입자들의 부담이 줄어들 것이라는 이유에서다. 2017년 4월 이후 나온 착한 실손(3세대)에 가입한 40대 남성의 월 평균 보험료는 6월 기준 1만3326원이지만, 4세대 실손보험에 가입하면 이보다 10% 저렴한 1만1982원만 내면 된다. 착한 실손 이전에 나온 1세대 실손(4만749원)이나 2세대 실손(2만4738원)과 견주면 보험비는 50~70% 저렴해진다.

4세대 실손은 10곳의 손해보험사(△메리츠화재 △롯데손보 △MG손보 △흥국화재 △삼성화재 △현대해상 △KB손보 △DB손보 △농협손보 △한화손보)와 5곳의 생명보험사 (△한화생명 △삼성생명 △흥국생명 △교보생명 △NH농협생명) 등 총 15개 보험사가 다음달부터 판매하기로 했다. 신규 가입도 가능하고 기존 실손보험 가입자도 4세대 실손으로 갈아탈 수 있다.

금융당국은 “4세대 실손보험 활용현황, 의료서비스 이용동향 등을 모니터링해 가입자의 보험료 부담경감 효과 등이 제대로 나타나는지도 면밀히 살펴보겠다”면서 “과잉의료 방지 등을 통해 실손보험 가입자에게 부담이 되지 않도록 지속적으로 노력할 계획”이라고 덧붙였다.