|

김상인 신한투자증권 연구원은 24일 ‘촉발된 위험과 통제될 우려 리포트’를 통해 이같이 전망했다.

김 연구원은 최근 국고채 금리 급등으로 투자심리가 약화되고 약세 거래가 이어졌다는 점은 인정하면서도 이번 크레딧시장 약세가 신용 이벤트 때문은 아니라는 점을 강조했다. 신용 스프레드 약세 흐름에 대한 모니터링은 필요하나 금리 변동성이 완화될 경우 시장 안정 가능성이 존재한다는 설명이다.

그는 “국고채 금리가 기준금리 인상까지 반영한 과도한 약세 수준으로 보인다”며 “아직 인상을 논할 시점은 아니다”라고 말했다.

김 연구원은 최근의 크레딧 시장 수급 불안이 국고채 금리 급등으로 투자심리가 약해지는 가운데 금융권 머니무브가 발생한 영향이라고 봤다.

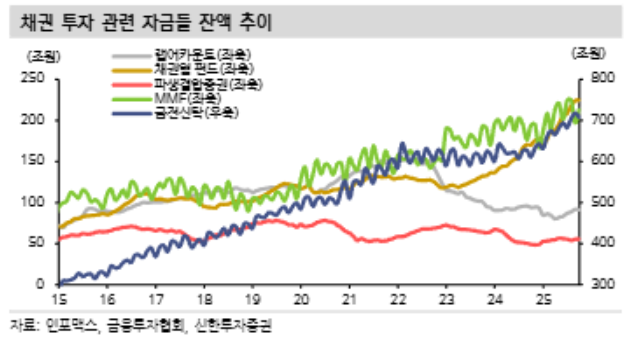

그는 “수요 측면에서는 추석 연휴 전 빠져나간 머니마켓펀드(MMF) 잔고가 회복되지 않은 상태”라며 “11월까지 이전 수준을 회복하지 못할 경우 12월 연말 재차 자금 이탈이 발생해 수급 부담이 커질 가능성이 있다”고 설명했다.

|

김 연구원은 연말 부정적 투자심리가 이어져도 내년 연초 효과는 차질 없이 나타날 것으로 내다봤다. MMF와 채권형 펀드 자금 이탈은 부담으로 작용하지만 주변 자금까지 감안할 때 전체 유동성은 견고하다는 설명이다.

그는 “금융기관 유동성(Lf) 증가율이 2022년 이후 최고치를 기록하며 채권 대기자금이 높은 상태가 유지되고 있다”며 “연말 스프레드 확대가 나타나더라도 내년 기관 자금 집행으로 연초 스프레드 축소가 가능하다”고 말했다.

이어 “10~11월 단기 충격으로 유동성 증가세가 주춤할 여지는 있으나 높은 수준이 유지될 가능성이 커 내년에도 양호한 크레딧시장 수급 환경이 지속될 것으로 예상된다”며 “연초 효과 발현 가능성도 높다”고 덧붙였다.

그는 경기의 실제 성장률이 잠재성장률을 밑도는 마이너스 GDP갭이 예상되는 내년 중 최소 한 차례 기준금리 인하가 가능하다고 전망했다.

그는 “11월 금통위에서 완화적 통화정책 기조가 확인되면 금리 하락과 함께 신용 스프레드 안정화가 기대된다”며 “매파적 기조가 나오더라도 국고채 금리가 큰 폭으로 추가 상승할 가능성은 크지 않다”고 설명했다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700944t.jpg)